En estos días donde todo pareciera enfocarse en el COVID19 y sus efectos, se puso sobre la mesa nacionalizar las Afores. No con esas palabras directamente, desde luego, pero en la práctica viene siendo lo mismo. Veamos pros y contras, siendo objetivos, y sin aferrarnos a ideologías.

Propuesta de Nacionalizar las Afores

El pasado 21 de abril, el diputado Edelmiro Santos (Morena), presentó una propuesta para unificar las diferentes Administradoras de Fondos para el Retiro (Afores) en una única institución financiera a cargo del gobierno federal.

Asi, BANSEFI, Banco del Bienestar, al ser el principal dispersor de recursos de programas sociales del gobierno federal, cumple con el perfil necesario para velar por las inversiones de los trabajadores, a fin de hacer crecer sus recursos para que los mismos obtengan un retiro digno y sin necesidad de que el erario público sufra perdidas, pudiendo destinar esos recursos a otros programas sociales.

Edelmiro Santos, Gaceta Parlamentaria del martes 21 de abril de 2020, página 51

En buen español, la propuesta implica que los fondos de pensión ya no sean administrados por instituciones financieras independientes, sino por el estado. Lo cual conlleva a su nacionalización.

Beneficios de la propuesta

Los beneficios que según el diputado se obtendrían son:

- Menor comisión para el manejo de cuentas individuales.

- Disminución del impacto presupuestal del pago de pensiones mínimas garantizadas.

- Operar el sistema de forma inmediata.

Inconvenientes de la propuesta

- La banca de desarrollo no tiene la misma estructura ni regulaciones que la banca comercial, ya que su fin, como bien menciona el mismo diputado, es «dispersar los recursos de los programas federales», y no administrar y gestionar cuentas de ahorro individuales.

- Al concentrar todas las cuentas individuales en una sola institución financiera, se pierde la libre competencia. ¿Y qué ganamos con que haya diferentes Afores?

- Bajas comisiones,

- Mejores rendimientos,

- Mejor calidad en la atención al cliente (Trabajador o pensionado).

- La disminución del impacto presupuestal es una falacia. Que la pensión mínima garantizada se reparta a través de BANSEFI, o del IMSS/ISSSTE como hoy se hace, es sólo un cambio del bolsillo presupuestal del gobierno. Al final, siempre saldrá de nuestros impuestos.

- Nos quita a los trabajadores la libertad de elegir, entre diferentes opciones, la que consideremos que más nos conviene. Y la libertad de elección es un derecho refrendado no sólo en nuestra constitución, sino que es uno de los derechos humanos universales.

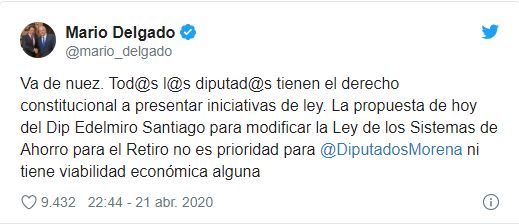

Rechazo morenista a nacionalizar las Afores

El mismo día que Edelmiro Santos lanzó su propuesta, el coordinador de los diputados de Morena, Mario Delgado, la rechazó a través de su cuenta de Twitter

Ahora bien, es importante señalar que esto no «cancela» la propuesta. La propuesta se mantiene vigente. En realidad, Mario Delgado sólo señala que, por el momento «no es prioridad para los diputados de Morena». Por tanto, puede ser retomada en cuanto decidan que sí es prioridad.

AMLO habla de un «Rescate» de las pensiones

En su conferencia del 27 de abril, el presidente López fue explícito:

Acerca de las Afores, pasando esta situación de inestabilidad económica, va a haber un momento para revisar lo que se hizo en el periodo neoliberal de privatizar los ahorros, las pensiones de los trabajadores. Y, en efecto, hay que buscar una solución porque si no se actúa, los trabajadores van a recibir menos de lo que ahorraron. Eso es un tema preocupante; por ejemplo, eso requiere de un rescate.

Andrés López, Conferencia de prensa matutina, 27 de abril de 2020

Vale la pena que puntualicemos algunas cosas:

- El SAR se creó en 1992, por el Gobierno Federal, como una cuenta individual de ahorro que sirviera como complemento a la pensión de los trabajadores. Anterior a esta fecha, ni el gobierno, ni el IMSS/ISSSTE, manejaban cuentas de ahorro para la pensión de los trabajadores.

- Entre 1992 y 1997, este complemento, por ley, lo depositaban directamente los patrones en cuentas individuales que abrían en el banco de su elección para sus empleados.

- Por tanto, el Presidente López incurre en un error al afirmar que se privatizaron los ahorros para la pensión de los trabajadores. Desde su creación, las cuentas de ahorro para el retiro han sido administradas por instituciones financieras independientes.

- Sin embargo, su afirmación de que la generación Afore va a recibir pensiones muy bajas es correcta. De hecho, la CONSAR, la OCDE, analistas y asesores financieros lo llevamos diciendo desde hace años (Incluso por ello nació PractiFinanzas en el 2011).

- El porcentaje que debiéramos todos ahorrar para nuestro retiro es del 15% de nuestros ingresos (Fuente: OCDE)

- Actualmente la ley establece que la aportación tripartita (Trabajador + Patrón + Gobierno) que se deposita en la cuenta de ahorro para el retiro de los trabajadores es del 6.5% de su salario.

En conclusión, las pensiones de la generación Afore no requieren ser «rescatadas» por el gobierno (lo cual implica que el estado las subsidie con nuestros impuestos). Lo que se requiere son iniciativas para incrementar las aportaciones e incentivar el ahorro voluntario. Un excelente ejemplo de esto último es el programa GanaAhorro.

Los recursos en las Afores, un jugoso botín

Al cierre del pasado mes de marzo, las Afores administraban un total de 3,900 millones de pesos.

Fuente: CONSAR

Cierto, es mucho dinero en manos de las instituciones financieras. Sin embargo, a pesar de ser empresas privadas, deben seguir estrictas regulaciones siendo supervisadas por diferentes organismos, tanto gubernamentales como privados.

Organismos que supervisan a las Afores:

- Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

- Secretaría de Hacienda y Crédito Público (SHCP)

- Comisión Nacional Bancaria y de Valores (CNBV)

- Bolsa Mexicana de Valores (BMV)

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF)

Ejemplo de regulaciones que deben cumplir las Afores, establecidas en las leyes vigentes:

- Esquema de comisiones (No pueden cobrar las comisiones que deseen)

- Estructura de los portafolios de inversión (No pueden invertir donde y como deseen)

- Tipos de instrumentos donde puede invertir la SIEFORE

- Porcentajes máximos de diversificación de la inversión

- Rango de edad para pertenecer a una SIEFORE

Con una regulación y supervisión tan estrictos, no puede hablarse de que una Afore desaparezca, de la noche a la mañana, el ahorro de los trabajadores.

Entonces, ¿Es buena idea nacionalizar las Afores?

1 – Hoy México sigue siendo, tristemente, el país más corrupto de la OCDE. No discutiré si la 4T logrará revertirlo, pero mientras la corrupción siga imperando, no pondría en manos de políticos corruptos recursos por un valor de 3 mil 900 millones de pesos.

2 – Está bien crear una AFORE administrada por BANSEFI (o más sensatamente por NAFINSA), pero no deben desaparecer las demás opciones, ni tampoco se debe actuar en detrimento a la libertad del trabajador para elegir la opción que considere que más le conviene.

3 – Lo que realmente se necesita es fomentar el ahorro para el retiro. Entre mayor sea el capital ahorrado, mayor será la pensión del trabajador. Y para esto no se necesita nacionalizar las Afores.

Así que, en conclusión, no es buena idea nacionalizar las Afores.

Define tu propia estrategia para el retiro

Al final no está en las manos de nosotros, los ciudadanos, si se nacionalizan o no las Afores. Es un escenario sobre el cual advierto desde hace años, y de los cuales ya hay precedentes: Argentina y Bolivia. A ninguno de los dos les ha ido bien, y, de hecho, los pensionados se han quedado sin cobrar sus pensiones ya que sus gobiernos se gastaron su dinero.

No dejes en manos de políticos ni legisladores tu futuro y tu bienestar. Sólo tú puedes garantizar el que goces de un retiro tranquilo.

Mauricio Priego

Si actualmente no tienes una estrategia para tu retiro, o si ya la tienes pero quisieras afinarla, te comparto la mía, con lo cual espero aportarte algunas ideas: Mi estrategia de ahorro para mantener una alta calidad de vida en el retiro.

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencias

- Mi estrategia de ahorro para mantener una alta calidad de vida en el retiro – PractiFinanzas

- Gaceta Parlamentaria del 21 de abril – Cámara de Diputados

- Conferencia Matutina del 27 de abril – AMLO (Página oficial)

- La verdad sobre la Reforma al Sistema de Pensiones en la era #AMLO – PractiFinanzas

- Verdades y mentiras de los nuevos Fondos Generacionales #AFORES – PractiFinanzas

- Recursos Administrados por las AFORE – CONSAR

- Retiro por SAR IMSS 92 – CONSAR

Cuál es el porcentaje que el gobierno cobra por ahorrar dinero actualmente independientemente cuál sea la institución bancaria?

De que forma se podría recuperar ese porcentaje que te cobro el gobierno ( ojo quitandoselo al mismo gobierno )?

Desde tu punto de vista Cuál sería la mejor estrategia para generar un retiro que te permita disfrutarlo de una manera digna?

Gracias

Hola Jesús,

Como son varias preguntas, te respondo punto por punto…

1) El impuesto al ahorro actualmente es del 1.45% anual sobre el capital total que tengas ahorrado, calculándose cada mes el impuesto correspondiente a es mes. Como mencionas, este es un impuesto universal, independientemente del banco donde ahorres.

2) Como el impuesto al ahorro no es otra cosa que ISR, en la declaración anual del mes de abril se tiene la oportunidad de recuperar ISR a través de la deducción de gastos personales (Puedes encontrar mayor información siguiendo esta liga).

3) La mejor estrategia para obtener un retiro digno es invirtiendo en instrumentos especializados para ello. En lo personal manejo uno que me ha dado un rendimiento del 10% anual y que tiene diferentes beneficios fiscales (entre ellos, el que no genera el impuesto al ahorro).

Si quieres podemos conversar más al respecto. Te estoy enviando un correo electrónico con mis datos de contacto.

Excelente inicio de semana!

Pues pienso que el sistema de las afores no ha demostrado ser mejor que cuando el gobierno se cuál fuere ha podido lograr que un trabajador se retire dignamente y la propuesta de las mayoría de las afores es incrementar el porcentaje de aportación de los trabajadores y también la edad de retiro, pues que cómodos y al final van a seguir estimando que no va alcanzar para una jubilación digna, aquí los únicos que han salido ganando son los dueños de las afores, y además siento que el autor de esta publicación no le agrada nada el presidente al llamarlo despectivamente como López

Hola Alfonso,

Gracias por compartir tu punto de vista. Sin embargo, me llamó mucho la atención que menciones que llamé a nuestro presidente «despectivamente López». De entrada, en todo el texto no dice «López» a secas, sino «el Presidente López». ¡Ése es su apellido! Y usualmente se llama a los presidentes por su primer apellido a nivel internacional (Presidente Trump, Presidente Bolsonaro, sólo como algunos ejemplos).

Por otro lado, muchas personas en nuestro país se apellidan López. Entonces, ¿su apellido es despectivo? Estoy seguro que, si les preguntamos, ¡han de estar muy orgullosos del apellido de su padre o madre!

Finalmente, me refiero a nuestro presidente, a lo largo del artículo, de diferentes maneras (AMLO, López Obrador) para no repetir constantemente lo mismo. Me siento orgulloso de ser mexicano, y respetar al presidente (sin importar si voté o no por él, o si estoy de acuerdo o no con sus políticas), es parte de ser congruente con ese orgullo.

Respecto a que si el sistema de las afores no ha demostrado ser mejor al gestionado por el gobierno (Ley 73), nadie se atrevería a negarlo. Tienes toda la razón. El problema es que el sistema de pensiones solidarias (el gestionado por el gobierno), se basa en que los jóvenes pagan, con sus aportaciones, la pensión de las personas retiradas. Cuando nació este sistema, había 10 jóvenes por cada pensionado, así que si cada joven aportaba 10 pesos, al pensionado le entregaban $100. Debido al incremento de la esperanza de vida (las personas viven más), y el programa de control de la natalidad de los 70’s y 80’s («Pocos hijos para darles mucho»), hoy en día hay 10 pensionados por cada joven. El joven sigue aportando 10 pesos, pero como son 10 pensionados, le toca un peso a cada uno… Pero como al abuelito hay que darle sus 100 pesos, el gobierno tiene que poner los otros 99 pesos que hacen falta. Esto es insostenible.

¿Sabías que si una persona que comienza su vida laboral a los 25 años, ahorrando solamente $1000 al mes, para los 65 años tendría ahorrados más de 15 millones de pesos? ¿Y que con esos 15 millones, podría vivir de sus rentas recibiendo 71 mil pesos mensuales por su capital? ¡La solución sí son las cuentas de ahorro individuales! El problema es que la mayoría de las personas, en vez de tener una estrategia propia para el retiro, se esperanzan a lo que decida el gobierno. Y la gran mayoría de los gobernantes, históricamente y a nivel mundial, sólo están interesados en sus propios intereses.

Excelente día!