Hace poco un miembro de la comunidad, Jesús Fernández (a quien envío un fuerte abrazo), compartió esta pregunta en el blog. Ahorrar es el resultado de nuestro esfuerzo y, muchas veces, sacrificios. Por tanto, poner a trabajar ése ahorro para nosotros, en vez de que pierda poder adquisitivo bajo el colchón o en una cuenta bancaria tradicional, es crucial.

¿Por qué mi dinero pierde poder adquisitivo?

Con $100, hace un par de años, comprabas 8 litros de leche. Ahora, sólo puedes comprar 5. Esto se debe a que los precios suben y, por tanto, con la misma cantidad de dinero ya no te alcanza para lo que comprabas antes. Por ello, es crítico que tu ahorro te brinde un rendimiento mayor a la inflación, de manera que no sólo mantengas el poder adquisitivo, sino que ganes dinero.

Puedes encontrar más información en Combatiendo a la inflación: el enemigo silencioso de tus finanzas personales

¿Qué son los CETES?

Los CETES, o CErtificados de la TESorería, son bonos emitidos por el gobierno mexicano para financiar proyectos de infraestructura y desarrollo social. Estos bonos pueden ser adquiridos por cualquier inversionista (nacional, extranjero, persona física o moral) a cambio de un rendimiento al final de un plazo (El más común, 28 días).

Ahora bien, entre las personas morales se encuentran bancos, cajas de ahorro y bolsas de valores. Por tanto, es común que, cuando ahorras a plazo fijo en un banco, parte de tu dinero, si no el total, se esté invirtiendo en CETES.

¿Cómo? ¿En CETES? ¿Entonces por qué la pregunta de invertir en plazo fijo o CETES?

El gobierno de México decidió, hace ya varios años, que los ciudadanos mexicanos pudieran adquirir CETES directamente del gobierno, sin pasar por intermediarios, a través CETESDirecto.com. Este programa es respaldado por NAFINSA (Nacional Financiera), el cual es un banco de desarrollo, es decir, del propio gobierno.

Por tanto, la pregunta en realidad no es «Invertir en CETES o Plazo Fijo», sino «Invertir en CETES Directo o en Plazo Fijo«.

¿Qué es el Ahorro a Plazo Fijo Bancario?

El negocio del banco no es administrar el dinero de quienes les confían su dinero a través del ahorro, sino otorgar préstamos y créditos, cobrando intereses por ellos. Y para ello usan, precisamente, el dinero de los ahorradores.

Debido a ello, necesitan incentivar que las personas ahorren con ellos por un periodo largo de tiempo. Con esto, el dinero que les brindó un solo ahorrador, lo pueden utilizar para financiar, a varios deudores, varias veces.

Cuentas a Plazo Fijo

Estas cuentas se caracterizan porque, al momento de contratarlas, el banco te dice cuánto te dará de intereses, siendo el destino del dinero el financiamiento. El plazo suele ser de una semana, un mes, tres meses, y no tan frecuente, seis meses. Los montos de apertura también suelen ser bajos.

Por su corto periodo de tiempo, sus rendimientos suelen ser menores que los de los CETES.

Pagarés Bancarios

Los pagarés son semejantes a los CETES, en el sentido que son bonos comprados por inversionistas al banco a cambio de un rendimiento a final del plazo. Y si bien la idea es que el dinero obtenido le sirva al banco para financiamiento, es común que, a su vez, inviertan parte del dinero en otros instrumentos de deuda (Como los CETES o los UDIBonos) buscando brindar rendimientos más atractivos a sus clientes. Los plazos de los pagarés suelen ser de un año, aunque es posible encontrar otras opciones. También hay que considerar que los montos de apertura suelen ser altos.

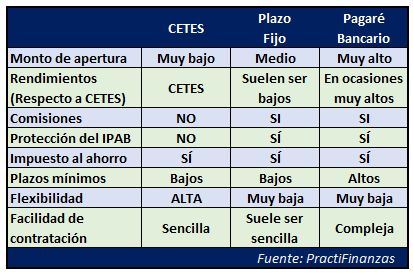

CETES Directo vs Plazo Fijo

¿Cómo interpretamos la tabla anterior?

- Monto de apertura (Montos más comunes)

- CETES ($100.00), Plazo Fijo (>$1000), Pagaré (>$100,000)

- Las comisiones son un monto que te quitan periódicamente los bancos para cubrir gastos como nómina, luz o renta de sucursales. En este aspecto CETES Directo está subsidiado por lo que no retiene comisiones al inversionista.

- El Instituto de Protección al Ahorro Bancario (IPAB) protege a usuarios de instituciones reguladas por la CONDUSEF hasta por 400 mil UDIS (poco más de 2.5 millones de pesos aproximadamente)

- A los CETES no los protege el IPAB, sino el propio Gobierno Mexicano.

- Por Flexibilidad me refiero a la facilidad para retirar tu dinero antes de que venza el periodo que contrataste.

Conclusiones

- CETES Directo es una excelente herramienta para quienes empiezan a ahorrar o quienes tienen poco capital para invertir.

- Si tienes el dinero y estás seguro de que el dinero no lo utilizarás por un año, hay bancos cuyos pagarés brindan rendimientos muy superiores a los CETES. Pero eso sí, suelen ser bancos pequeños y, por tanto, tienen riesgo de liquidez, es decir, de que no puedan entregarte tu dinero cuando lo solicites. En este punto, confirma que tu dinero esté protegido por el IPAB.

- Si tu horizonte de inversión es de cinco años o más, existen instrumentos adicionales que brindan mayores beneficios que los instrumentos expuestos en el artículo. En lo personal invierto en uno que no me genera impuestos, me brinda rendimientos de alrededor del 10%, es muy flexible y sus comisiones son bajas. Si alguien desea que le comparta mayor información, coméntenmelo por correo y con gusto se las envío por correo.

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencias

- Combatiendo a la inflación: el enemigo silencioso de tus finanzas personales – PractiFinanzas

- Del cochinito al plazo fijo: Estrategias de ahorro e inversión – PractiFinanzas

- CETES Directo – Portal oficial

- Instituciones que otorgaron mayores rendimientos en 5 años – CONDUSEF

Hola Mauricio, me interesa saber el instrumento de inversión que comentas, espero que me lo envíes a mi correo para conocerlo.

Muchas gracias por la información comparativa que expusiste en el artículo anterior.

Hola Aurora,

Me alegra saber que la información que comparto te ha sido de utilidad, esa es mi mayor recompensa 🙂

Te mandé la información del instrumento de inversión a tu correo, confío que también te sirva.

Cualquier inquietud adicional que tuvieras, con gusto seguimos conversando

Excelente día!

Hola Mau ..podrias compartir conmigo la informacion..muchas gracias

Hola Gerardo,

Te mandé hace unos instantes la información a tu correo electrónico. Confío te sea de utilidad.

Excelente día!

Hola, yo también quiero conocer el instrumento de inversión del que hablas.

Hola Joselyn,

Te envié la información a tu correo hace unos momentos, confío te sea de utilidad.

Excelente inicio de semana!

¡Hola Mauricio!

Buena información. Me interesa saber del instrumento de inversión que comentas. Saludos

¡Hola Roberto!

Me alegra que la información te haya sido de utilidad, ésa es mi mayor recompensa 🙂

Te acabo de enviar la información del instrumento donde invierto a tu cuenta de correo, espero que también te aporte valor.

Excelente inicio de semana!

Hola Mauricio estoy interesado en la inversión que mencionas genera mayor rendimiento, podrías compartirme mas información por favor

Hola Víctor,

Te envié la información a tu correo electrónico hace unos momentos. Confío te sea de utilidad.

Excelente día!

¡Hola Mauricio!

Podrias compartir el tipo de instrumento de inversión que consideras es buena alternativa para un buen rendimiento.

Gracias!

Hola Héctor!

Acabo de mandarte por correo la información del instrumento de inversión, espero te sea de utilidad.

Excelente inicio de semana!

Hola, me podrias compartir la información del instrumento que utilizas?

Gracias

Hola Alex,

Te compartí por correo la información del instrumento de inversión, espero te sea de utilidad.

Buen fin de semana

¡Hola Mauricio!

Me interesa saber del instrumento de inversión en el cual inviertes con los beneficios que comentas. Quedo atenta. Saludos

Hola Aidin!

Te mandé la información del instrumento a tu cuenta de correo. Confío te sea de utilidad.

Excelente día!

Podría compartirme información

Hola Omar,

Te envié hace unos momentos la información a tu correo electrónico. Confío te sea de utilidad.

Excelente día!

Hola estoy interesado en el ultimo punto de tu articulo acerca de la inversión que genera mayor rendimiento, quedo atento saludos.

Hola Mo,

Te mandé hace unos momentos un correo con la información sobre el instrumento en el que invierto, espero te sea de utilidad.

Excelente día!