Cumpliendo con lo ofrecido, el pasado 22 de julio el gobierno federal presentó la propuesta para reformar el actual sistema de pensiones a través del Secretario de Hacienda. Analicemos la propuesta para que puedas ir evaluando cómo afectará a tu propio plan para el retiro.

¿Reforma o Fortalecimiento?

Lo primero que llama la atención es el título del documento: «Fortalecimiento del Sistema de Pensiones».

El documento se centra, específicamente, en las personas que cotizan actualmente bajo la ley 97 del Seguro Social.

Queda claro que, con un alcance tan reducido, no podría llamársele «reforma». Además de no considerar a los trabajadores pertenecientes a la ley 73, deja fuera temas pendientes muy importantes como la unificación de todos los sistemas de pensiones (Universidades, gobiernos estatales y municipales, para-estatales, y algunas empresas, aún tienen sistemas de pensión propios).

Por tanto, es posible que aún veamos en el futuro nuevas propuestas, siguiendo el cambio gradual que comenzó con el cambio en los esquemas de comisiones de las Afores, y continuó con la creación de los Fondos Generacionales.

Pero centrémonos en las propuestas actuales…

1 – Incremento de las aportaciones obligatorias al SAR

Desde el año 2015, la OCDE señaló que México es el país con las contribuciones obligatorias más bajas al sistema de pensiones de todos los países miembros. Desde ese entonces, recomendaba elevar la aportación actual, del 6.5% del salario de cotización del trabajador, al 13% – 18%.

Y este es, precisamente, uno de los puntos propuestos en el documento:

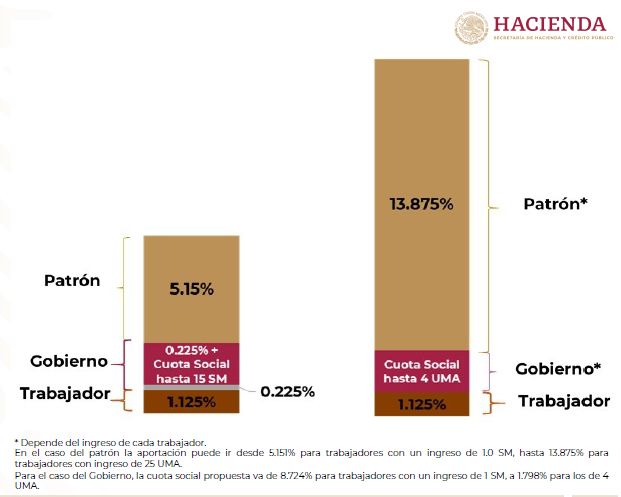

Incrementar la aportación total al Sistema de Ahorro para el Retiro (SAR), del 6.5% actual, al 15% del salario de cotización del trabajador.

Fortalecimiento al Sistema de Pensiones, SHCP, 22 de julio de 2020

¡El objetivo de la propuesta es definitivamente positivo, contribuyendo a una mejor pensión para los trabajadores! Esto no lo pone en duda nadie. Sin embargo, el reto siempre ha sido cómo llevarlo a cabo.

¿Qué propone el gobierno?

- El porcentaje actual de la aportación del trabajador no se modifica.

- La aportación del Estado modifica su composición para beneficiar sólo a los trabajadores de menores ingresos (aquellos que ganan hasta 4 UMAs mensuales, es decir, $10,425.60 este 2020), pero sin incrementar el monto de su aportación global actual.

- El porcentaje de la aportación del patrón se eleva según el salario del trabajador, desde el actual 5.151% – que se mantendría para los trabajadores que ganan un salario mínimo -, hasta un 13.875% para quienes coticen con salario topado (25 UMAs)

En resumen, el gobierno deja de aportar para quienes ganen más de 4 UMAs, los patrones se ven obligados a incrementar sus aportaciones hasta en un 169%, y los trabajadores siguen aportando lo mismo.

Análisis de la propuesta

Si bien el objetivo de incrementar el ahorro para el retiro es correcto, considero que la forma como se propone hacerlo tiene dos graves defectos:

- Sigue siendo muy paternalista con el trabajador, cuando debería ser el principal responsable de su calidad de vida en el retiro,

- Se carga mucho la mano al patrón, el cual va a optar por manejar sistemas mixtos de pago para que el salario de cotización reportado al IMSS no sea tan alto.

En lo personal considero que el esquema debiera ser más parecido a un fondo de ahorro, donde el patrón aporte un monto semejante al del trabajador.

Y en el caso de las personas de menores ingresos, que el gobierno apoye al trabajador aportando parte de la cuota que le corresponde, de forma semejante a la propuesta presentada.

2 – Reducción de semanas requeridas para tener derecho a pensión

Actualmente, para que un trabajador tenga derecho a pensión, requiere haber cotizado cuando menos 1250 semanas. Es decir, prácticamente 25 años.

El documento señala que este requisito impide que «la gran mayoría de los trabajadores tengan acceso a una pensión» debido al «alto nivel de informalidad«.

¿Qué propone el gobierno?

Reducción a 750 semanas de cotización para el derecho a una Pensión Garantizada (con un crecimiento gradual y posterior para alcanzar 1,000 semanas)

Fortalecimiento al Sistema de Pensiones, SHCP, 22 de julio de 2020

Es decir, que con tan solo 15 años cotizando, se tenga derecho a recibir una pensión.

Nota muy importante, ya que se ha prestado a mucha confusión: No es que con trabajar 15 años el trabajador podrá pensionarse. Adicionalmente, deberá tener cuando menos 60 años, y aún a esa edad, tener vigencia de derechos.

En pocas palabras, si un trabajador cotiza de los 20 a los 35 años, se independiza, y nunca vuelve a cotizar, no podrá pensionarse al cumplir 60 años. Para recuperar el derecho a pensión, requerirá, como ocurre actualmente, volver a cotizar cuando menos 1 año más, ya sea como empleado, a través de una cooperativa, o por la Modalidad 44.

Análisis de la propuesta

El gran problema es que, en la ley 97, la pensión del trabajador se calcula en base al saldo que tiene en su cuenta individual para el retiro. ¿Qué quiere decir esto?

Al reducir el tiempo de realizar aportaciones de 25 a 15 años, se reduce también el saldo final en la cuenta para el retiro, lo que conlleva a una disminución de la pensión.

Claro, existe una pensión mínima garantizada (la cual analizaremos en el siguiente punto), pero ¿en verdad quieres vivir los últimos años de tu vida al mínimo?

En mi opinión, el tema de la «informalidad» sólo es una cortina de humo. ¿Y los comerciantes? ¿Y las personas que trabajan por su cuenta? Pueden tener un ingreso formal, pagar puntualmente sus impuestos al fisco, ¡y aun así no tener derecho a pensión!

Lo irónico es que el gobierno ya tiene una verdadera solución de fondo: La Modalidad 44 y las aportaciones voluntarias a las Afores.

Así que, más que reducir el número de semanas cotizadas, lo que se debería hacer es

- Promover y brindar mayores facilidades para la inscripción tanto a la modalidad 44 como a la modalidad 40,

- Robustecer los programas para incentivar las aportaciones voluntarias, como son la recuperación de impuestos, o GanaAhorro.

3 – Aumento de la Pensión Garantizada

Como la base para el cálculo de la pensión dentro de la ley 97, son el saldo que tiene el trabajador en su cuenta individual, y los años de esperanza de vida que le quedan, la ley contempla una cantidad mínima de pensión para que el trabajador se mantenga en su retiro.

De esta manera, si el ahorro del trabajador se acaba y no puede seguir cubriendo su pensión, el gobierno le asigna una, la cual pagamos los ciudadanos con nuestros impuestos.

¿Qué propone el gobierno?

Actualmente la Pensión Garantizada es de 0.8 veces el salario mínimo, lo cual corresponde, en este 2020, a $3,289 pesos mensuales.

De aprobarse la propuesta, el monto de la Pensión Garantizada será en función de la edad, el salario y las semanas de cotización, con un valor entre 0.7 y 2.2 Salarios Mínimos (promedio 4,345 pesos)

Fortalecimiento al Sistema de Pensiones, SHCP, 22 de julio de 2020

Análisis de la propuesta

De entrada, se reconoce que la pensión mínima garantizada se está reduciendo a 0.7 veces el salario mínimo, que en este 2020 representan $2,877.87 mensuales. Es decir, la reducción es de alrededor de 400 pesos menos.

Sin embargo, esto será para quienes coticen menos de 1250 semanas, trabajadores que hoy no tienen derecho a pensión alguna. Por otro lado, quienes cotizan 1250 semanas o más, y se retiran a una edad mayor, pueden aspirar a una pensión garantizada prácticamente 2 veces mayor a la actual.

Por tanto, podemos decir que, desde el punto de vista del trabajador, es una buena noticia.

Sin embargo, como señalamos anteriormente, en el momento en que se acabe el ahorro del trabajador la pensión la cubrirá el gobierno a través de nuestros impuestos. Por tanto, esta propuesta requiere que haya finanzas públicas sanas y se deje de robar en los diferentes niveles de gobierno para que sea viable (México sigue siendo el país con mayor índice de corrupción de la OCDE).

4 – Elevar la Tasa de Reemplazo de los trabajadores

La Tasa de Reemplazo no es otra cosa que la proporción del porcentaje de pensión que un trabajador recibe al retirarse, con respecto al ingreso que tenía mientras era un trabajador activo.

Es decir, si una persona recibía mientras trabaja 10 mil pesos mensuales, y al pensionarse recibe 8 mil pesos de pensión, hablamos de una tasa de reemplazo del 80%. Mientras que, si recibiera 11 mil pesos de pensión, la tasa sería del 110%.

México tiene actualmente la tasa de reemplazo más baja de los países miembros de la OCDE, con un promedio del 31%.

Objetivo del gobierno

Aquí no podemos hablar de una «propuesta», ya que la Tasa de Reemplazo no es algo que pueda darse por decreto. Será el resultado de las iniciativas que expusimos anteriormente.

Y, ¿cuál es ese objetivo?

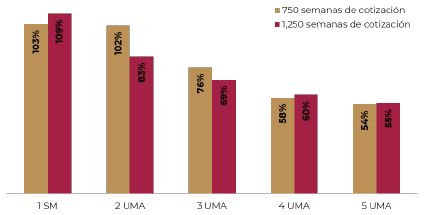

Elevar la tasa de reemplazo 40% en promedio, alcanzando un 103% para

trabajadores con un ingreso de 1 salario mínimo, y 54% para trabajadores con un ingreso de 5 salarios mínimos.

Fortalecimiento al Sistema de Pensiones, SHCP, 22 de julio de 2020

Análisis del objetivo

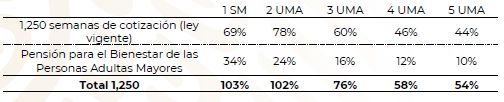

Actualmente, la Tasa de Reemplazo de los trabajadores con el nivel de ingresos que contempla la gráfica proporcionada por la Secretaría de Hacienda, son los siguientes:

Siendo objetivos, la Tasa de Reemplazo se mantiene igual a la actual para quienes coticen 750 semanas. Para quienes lleguen a las 1,250 semanas, el incremento va del 6% para quienes coticen con 1 salario mínimo, hasta un único 1% para quienes coticen con 5 UMAs. Para efectos prácticos, en el mundo real, ése 1% no representa beneficio alguno.

Adicionalmente están quienes ganan más de 5 UMAs, a quienes la propuesta ni siquiera menciona. Cuando se acabe el saldo de su cuenta para el retiro, quisiera pensar que recibirán, cuando menos, la Pensión Garantizada de quienes ganaban 5 UMAs. Pero aun siendo así, su Tasa de Retorno será bastante inferior del 54% reflejado en la propuesta.

Conclusiones

Si bien el Fortalecimiento al Sistema de Pensionas beneficiará a quienes ganen hasta 5 UMAs, no representa una solución de fondo para mejorar la Tasa de Reemplazo del país.

Para llegar a los niveles de Bulgaria u Holanda, en donde la Tasa de Reemplazo es en promedio del 100% o más, se requiere hacer reformas, no sólo a la ley, sino en la idiosincrasia de los mexicanos:

- Es responsabilidad de cada uno de nosotros la calidad de vida que tendremos en el retiro;

- Un retiro digno pasa, necesariamente, por dar prioridad al ahorro, invirtiendo nuestro dinero;

- Cada uno debemos tener nuestra propia estrategia para el retiro, siendo el Sistema de Pensiones del gobierno tan sólo un elemento más en nuestra estrategia.

No me queda más que subrayar que esta es sólo una propuesta presentada por el gobierno federal. Es decir, aún falta que pase a su revisión en el Congreso de la Unión, donde diputados y senadores seguramente le harán modificaciones antes de aprobarlo. Por tanto, queda todavía un largo trecho para que sepamos qué cambiará realmente en el Sistema de Pensiones.

Soy asesor especializado en estrategias de ahorro e inversión para el retiro. Si quieres, puedo apoyarte para definir y comenzar a ejecutar tu propia estrategia, o a exponenciarla si es que ya tienes una. Si estás interesado o interesada, tan sólo déjamelo saber en los comentarios y te contacto por correo.

Para concluir, te comparto mi propia estrategia para el retiro. Puede servirte para tomar ideas que te ayuden a alcanzar la libertad financiera.

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencias

- Fortalecimiento del Sistema de Pensiones – SHCP (PDF)

- Mi estrategia para mantener una alta calidad de vida en el retiro

- ¿Qué es la Tasa de Reemplazo y cómo afecta a mi pensión?

- Propuestas de la OCDE para la reforma al sistema de pensiones en México

- Modalidad 44, el camino para cotizar ante el IMSS sin ser asalariado

- Modalidad 40, ¿Cómo independizarte sin perder el derecho a la jubilación?

- Canal oficial de YouTube

Mauricio muy Interesante tu análisis a la exposición de motivos de esta iniciativa, estaremos atentos a la publicación de la reforma, saludos.

Hola Jonathan, me alegra que la información te haya sido de utilidad

¡Éxito en tus proyectos!

Mauricio, te felicito, muy detallada la explicación, te pido comentes si en esta reforma están contemplados cambios a la ley de retiro de transición 1973

Gracias

Gracias Luis, me alegra que la información te haya sido de utilidad. Es es mi mayor recompensa 🙂

Respecto a tu inquietud, la propuesta presentada no contempla cambio alguno para quienes pertenecen a la generación de transición (Ley 73)

Excelente día!