Ya sea que en estos momentos estés pensionado, o que vayas a pensionarte en el futuro, la creación de la Unidad Mínima de Medida y Actualización – UMA – te afecta directamente en el monto que recibirás de pensión. Por ello decidí ahondar en el tema y compartirlo. Siempre lo mejor será estar bien informados.

Pero comencemos por el principio…

¿Qué es la Unidad de Medida y Actualización y para qué se creó?

Por muchos años leyes, reglamentos, impuestos y multas estuvieron definidos en salarios mínimos. Incluso los créditos del INFONAVIT se definían con base en ello. Por tanto, cuando alguien se quejaba de que el salario mínimo era muy bajo, la respuesta era que no podía subirse más porque generaría inflación e impactaría negativamente a las familias mexicanas.

Con base en la lógica anterior, el salario mínimo en México perdió el 70% de su poder adquisitivo entre 1976 y 2014

Buscando una solución para que el salario pudiese incrementarse sin perjuicios, en diciembre de 2014 la Presidencia de la República propone a la Cámara de Diputados desvincular el salario mínimo de todo índice o referencia. Finalmente, el congreso aprobó la iniciativa, se promulgó la ley de la UMA, y el 28 de enero de 2016 se publicó oficialmente el valor de la nueva unidad de medida: $73.04

La buena noticia es que gracias a esto el salario mínimo ha tenido incrementos superiores a los de años pasados, mientras la UMA sigue un incremento menor. Esto hace que multas y pagos al INFONAVIT no suban tanto.

Fuente: Secretaría de Hacienda y Crédito Público (SHCP)

Pero – Siempre tiene que haber un pero en la sopa -, la mala noticia es que también limita el cálculo de las pensiones y de sus incrementos anuales.

Impacto de la UMA en el Tope de Salario Máximo de Cotización

La ley vigente del seguro social establece que el salario máximo con el que puede cotizar una persona es de 25 veces el salario mínimo general.

Para efectos prácticos, en este 2018, el salario topado debería ser de $2,209.00

Esto quiere decir que, si alguien gana 3 mil pesos diarios por poner un ejemplo, lo máximo que se reportaría al Seguro Social serían $2,209

Sin embargo, debido a la adopción de la UMA por parte del Seguro Social, el salario topado de cotización se define en 25 veces la UMA.

Por tanto, para este 2018, el tope de salario topado es de $2,015.00 ¡194 pesos menos!

Diferencia que se irá incrementando conforme pase el tiempo…

(Si cotizas a través del ISSSTE, el salario máximo de cotización será a partir de ahora de 10 UMAs)

Impacto en el cálculo del monto de pensión

Únicamente se verán impactadas aquellas personas que pertenezcan a la Generación de Transición (Ley 73) y que cotizan con salario topado. Con la entrada en vigor de la UMA, en lugar de calcularse su pensión con base en un tope de 25 salarios mínimos, ahora el tope será de 25 UMAs.

¿Y qué significa esto en dinero?

La máxima pensión en México se reduce, de 54,200 pesos, a 49,400 pesos. Es decir, se contrae prácticamente ¡en 5 mil pesos!

A quienes pertenecen a la ley 97 no les afecta. Esto ya que su pensión se calculará con base en el saldo que tengan ahorrado en su Afore al momento de pensionarse, independientemente del valor de las UMAs

¿Y quienes pertenecen a la Generación de Transición pero no están topados? Tampoco les afecta, ya que el monto de su pensión lo define el promedio de su salario de cotización en los últimos 5 años que hubiera cotizado.

Impacto en el monto mínimo de pensión

Sin importar la ley a la que pertenezcas existe un monto mínimo que se debe otorgar de pensión, el cual es equivalente a un salario mínimo general.

Como excepción, la ley del UMA establece que, para este caso, se seguirá utilizando como unidad de medida el salario mínimo en vez de UMAs.

Por tanto, a todo aquel que le corresponda el monto mínimo de pensión, no se verá afectado.

Su pensión se calculará con base en los 88.36 pesos diarios de salario mínimo vigente para este 2018.

Impacto en el incremento anual de la pensión

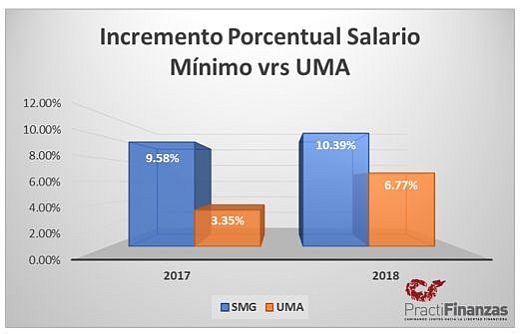

El incremento anual a las pensiones ya no será como antes, proporcional al incremento del salario mínimo. A partir de ahora se basará en la UMA, cuyo incremento es sensiblemente menor (Ver imagen).

De esta manera vemos que las personas pensionadas,

En vez de recibir en este 2018 un aumento del 10.39% como correspondió al salario mínimo, su incremento se vio reducido a un 6.77% que es lo que subieron las UMAs.

Sólo hay una excepción: cuando el nuevo monto de pensión quede por debajo del salario mínimo. En este caso el nuevo salario (después del aumento) será igualado al salario mínimo.

Conclusiones finales

La introducción de la UMA en el esquema de pensiones es el ejemplo perfecto de cómo una ley puede ser modificada por otra, y afectar a cientos de miles sin quebrantar la regla de que “los cambios no pueden ser retroactivos”.

Pensémoslo: A nadie le están diciendo que sus incrementos pasados necesiten recalcularse. Ni tampoco a quienes ya se encuentran pensionados a salario topado.

Por ello siempre he señalado, y sigo defendiendo, que la pensión debe ser sólo una de las estrategias para tener una pensión digna.

Otro de los pilares es construir un capital propio separado a las AFORES, de manera que la pensión brinde flujo, y el fondo ahorrado, liquidez.

Como ejemplo, el instrumento en el que invierto mi propio fondo para el retiro me brinda cerca de un 11% de rendimientos. No tengo inconveniente de compartir información con quien me la solicite.

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencias

- Calculadora para determinar el monto de tu pensión (Ley 73) – PractiFinanzas

- Mi estrategia de ahorro para mantener una alta calidad de vida en el retiro – PractiFinanzas

- Unidad de Medida y Actualización: Marco legal y su aplicación – Colegio de Contadores Públicos de México

- La UMA y su impacto en las pensiones – Universidad Nacional Autónoma de México (UNAM)

- IMSS abandona a salarios mínimos – El Financiero

- Imagen: ElConta

Mauricio Priego

Me interesa conocer del instrumento de inversión que comentas.

Podrías enviarme mayor información de este tema.

Saludos

Armando Camacho

Hola Armando,

Hace unos momentos te envié un correo con la información, confío te sea de utilidad.

Saludos!

Hola , me podrías enviar el instrumento de inversión q comentas , por favor y gracias por tus los temas que comentas , son de mucha utilidad. Saludos

Hola Alex,

Me alegra que la información que compartimos sea de utilidad, esa es mi mayor recompensa 🙂

Te envié hace unos momentos la información del instrumento donde invierto mi fondo para el retiro a tu correo

Excelente día!

Eduardo, gracias por tus aportes. Poco me he informado pero leyendo tu blog estoy iniciando mi aprendizaje. También me interesaría saber cuál es el instrumento en el que inviertes. Al respecto otra consulta, es cierto que es mejor invertir en éstos cuando se cotizan en UDIS y no en pesos mexicanos o dólares? Cuál es tu experiencia?

Gracias, saludos.

Hola Teresa,

Aunque te refieres a «Eduardo» te respondo porque el que menciona el instrumento de inversión soy yo 😛

Te felicito por tu determinación en investigar opciones de ahorro e inversión, y más aún si al final concretas aplicando lo aprendido en tu propia estrategia. Agradezco el poder brindarte información de utilidad en tu aprendizaje… Cualquier inquietud o duda, sabes donde encontrarme: Soy ferviente defensor de que el intercambio de ideas es lo que más nos ayuda a desarrollarnos, además de beneficiar a otros lectores y con ello a la comunidad.

La información del instrumento en el que invierto la envié hace unos momentos a tu correo electrónico. Confío que te será de utilidad.

Respecto a si es mejor invertir en UDIS que en pesos o dólares, quien te hizo ese comentario te dio información parcial. Cuando inviertes en «pesos» tienes diferentes opciones, los UDIS son una de ellas, así como los CETES. También se tiene la opción de instrumentos bursátiles (acciones de empresas), las cuales dan rendimientos muy por encima de los UDIS y los CETES. Como ejemplo, existen personas que han formado grandes capitales a través de instrumentos bursátiles como Warren Buffett, mientras que los UDIS, a la larga, a lo sumo lo que te permiten es mantener el poder adquisitivo de tu dinero (De hecho, en estos momentos están brindando mayores rendimientos los CETES que los UDIS… Y todas estas opciones son «en pesos». Y por cierto, lo mismo aplica a los dólares: Tienes desde bonos de la tesorería de EEUU, hasta acciones de empresas como Apple o General Electric.

Te comparto una liga donde muestro algunas gráficas al respecto: Dólares Vrs. Pesos ¿Cuál es la mejor estrategia de inversión? El artículo es del 2014 pero sigue vigente, pero gracias a tu inquietud lo voy a actualizar… Así que gracias por la inspiración 😉

No dudes en mantenerte en contacto, ¡Excelente día!

Me podria dar información del instrumento en el que invierte para el retiro.

Gracias

Hola Emelio,

Te envié la información hace unos momentos a tu cuenta de correo, confío te sea de utilidad.

Excelente día!

Buenos días Mauricio , He leído varios artículos que has escrito y me parecen excelentes y sobre todo porque es una forma de ayudar a muchas personas, ahora tengo 52 años y tengo algo ahorrado para mi retiro, una parte para pagar la modalidad 40(cuando llegue el tiempo) y otra por mis propios ahorros pero no he encontrado un buen instrumento de inversión como dices del 11 % anual lo más que encontre es la de cuenta CT de inbursa que te da el 7 % me gustaría que me compartieras tu instrumento de inversión Muchas gracias y te mando un cordial saludos

Buenos días Juan Carlos,

Muchas gracias por el valor que otorgas a la información que compartimos. El saber que es de utilidad es mi mayor recompensa 🙂

Te felicito por la estrategia que estás siguiendo para tu retiro, se ve que vas por buen camino… Así que será un placer aportar mi granito de arena por si hay alguna manera de robustecerla 😉

Hace unos momentos te envié la información a tu cuenta de correo, confío te será de utilidad.

¡Éxito en tus proyectos!

Me podrias dar información del instrumento en el que inviertes para el retiro

sds

Hola José,

Te compartí la información hace unos momentos a tu cuenta de correo, confío te sea de utilidad.

Excelente día!

Me resulta de gran utilidad toda la información que comparten

Para servirte Miguel 😉

Saludos!

A mi si me gustaría me compartieras la información de tu instrumento de inversión.

Hola Nelly,

Te compartí la información hace unos momentos a tu cuenta de correo.

Que tengas un excelente día

Buen día, me parecen excelentes los artículos publicados en esta página, quisiera preguntarle cual es el instrumento en el que invierte? De antemano muchas gracias por compartir toda esta información que es de gran utilidad, Felicidades!!!

Buen día María,

¡Gracias a ti por el reconocimiento que brindas a nuestro esfuerzo! Para mi es un privilegio poder aportar mi granito de arena para que más personas alcancen su tranquilidad financiera.

Te envié hace unos momentos la información del instrumento en el que invierto, confío te será de utilidad.

Éxito en tus proyectos!

En mi opinión el problema del país no era si el salario mínimo era utilizado como indicador o no, sino la falta de productividad, es evidente que si nuestra economía no logra despegar o dejar de considérese «emergente», el salario mínimo, aunque lo desvinculen de los indicadores o cálculos diversos, seguirá siendo insuficiente, pues seguímos dentro del círculo vicioso precios-salarios, por lo tanto creo que esto viene afectar a muchos pensionados actuales y futuros, toda vez que los topados ahorrarán menos para su afore por el valor de la uma y al recibir menos pensión en el caso de los del periodo de transición también les afectará en su percepción del aguinaldo.

La pregunta es, no es anticonstitucional reducir una pensión que ya se venía percibiendo?, no debería afectar sólo a quienes se pensión a partir del decreto de las uma’s?.

Gracias por tu apoyo con esta publicación Mauricio. Felicidades!!.

Hola Eduardo,

Si lo analizamos fríamente, no se reduce en ningún momento la pensión que se venía percibiendo. Lo que va a suceder es que sus incrementos futuros no van a ser tan altos como los de un trabajador en activo… Y la ley en ningún momento estipula explícitamente que lo debieran de ser. La ley únicamente lo utiliza el Salario Mínimo como un índice, y eso es lo que precisamente vino a cambiar la UMA.

En conclusión, no es anticonstitucional sino al contrario: Es el ejemplo perfecto de cómo una ley puede ser modificada por otra, y afectar a cientos de miles sin quebrantar la regla de que «los cambios no pueden ser retroactivos». Piénsalo: A nadie le están diciendo que sus incrementos pasados necesitan recalcularse, como tampoco a quien ya se encuentra pensionado con un salario de cotización topado en SMG.

Por ello siempre he señalado, y sigo defendiendo, que la pensión debe ser sólo una de las estrategias para tener una pensión digna. Otro de los pilares es construir un capital propio separado a las AFORES, de manera que la pensión de flujo, y el capital liquidez. Como ejemplo, el instrumento en el que invierto, me ha dado cerca de un 11% de rendimientos. No tengo inconveniente de compartir información con quien me la solicite.

Recibe un cordial saludo Eduardo, y éxito en tus proyectos.