Ya sea que en estos momentos estés pensionado, o que vayas a pensionarte en el futuro, la creación de la Unidad Mínima de Medida y Actualización – UMA – te afecta directamente en el monto que recibirás de pensión. Por ello decidí ahondar en el tema y compartirlo. Siempre lo mejor será estar bien informados.

Pero comencemos por el principio…

¿Qué es la Unidad de Medida y Actualización y para qué se creó?

Por muchos años leyes, reglamentos, impuestos y multas estuvieron definidos en salarios mínimos. Incluso los créditos del INFONAVIT se definían con base en ello. Por tanto, cuando alguien se quejaba de que el salario mínimo era muy bajo, la respuesta era que no podía subirse más porque generaría inflación e impactaría negativamente a las familias mexicanas.

Con base en la lógica anterior, el salario mínimo en México perdió el 70% de su poder adquisitivo entre 1976 y 2014

Buscando una solución para que el salario pudiese incrementarse sin perjuicios, en diciembre de 2014 la Presidencia de la República propone a la Cámara de Diputados desvincular el salario mínimo de todo índice o referencia. Finalmente, el congreso aprobó la iniciativa, se promulgó la ley de la UMA, y el 28 de enero de 2016 se publicó oficialmente el valor de la nueva unidad de medida: $73.04

La buena noticia es que gracias a esto el salario mínimo ha tenido incrementos superiores a los de años pasados, mientras la UMA sigue un incremento menor. Esto hace que multas y pagos al INFONAVIT no suban tanto.

Fuente: Secretaría de Hacienda y Crédito Público (SHCP)

Pero – Siempre tiene que haber un pero en la sopa -, la mala noticia es que también limita el cálculo de las pensiones y de sus incrementos anuales.

Impacto de la UMA en el Tope de Salario Máximo de Cotización

La ley vigente del seguro social establece que el salario máximo con el que puede cotizar una persona es de 25 veces el salario mínimo general.

Para efectos prácticos, en este 2018, el salario topado debería ser de $2,209.00

Esto quiere decir que, si alguien gana 3 mil pesos diarios por poner un ejemplo, lo máximo que se reportaría al Seguro Social serían $2,209

Sin embargo, debido a la adopción de la UMA por parte del Seguro Social, el salario topado de cotización se define en 25 veces la UMA.

Por tanto, para este 2018, el tope de salario topado es de $2,015.00 ¡194 pesos menos!

Diferencia que se irá incrementando conforme pase el tiempo…

(Si cotizas a través del ISSSTE, el salario máximo de cotización será a partir de ahora de 10 UMAs)

Impacto en el cálculo del monto de pensión

Únicamente se verán impactadas aquellas personas que pertenezcan a la Generación de Transición (Ley 73) y que cotizan con salario topado. Con la entrada en vigor de la UMA, en lugar de calcularse su pensión con base en un tope de 25 salarios mínimos, ahora el tope será de 25 UMAs.

¿Y qué significa esto en dinero?

La máxima pensión en México se reduce, de 54,200 pesos, a 49,400 pesos. Es decir, se contrae prácticamente ¡en 5 mil pesos!

A quienes pertenecen a la ley 97 no les afecta. Esto ya que su pensión se calculará con base en el saldo que tengan ahorrado en su Afore al momento de pensionarse, independientemente del valor de las UMAs

¿Y quienes pertenecen a la Generación de Transición pero no están topados? Tampoco les afecta, ya que el monto de su pensión lo define el promedio de su salario de cotización en los últimos 5 años que hubiera cotizado.

Impacto en el monto mínimo de pensión

Sin importar la ley a la que pertenezcas existe un monto mínimo que se debe otorgar de pensión, el cual es equivalente a un salario mínimo general.

Como excepción, la ley del UMA establece que, para este caso, se seguirá utilizando como unidad de medida el salario mínimo en vez de UMAs.

Por tanto, a todo aquel que le corresponda el monto mínimo de pensión, no se verá afectado.

Su pensión se calculará con base en los 88.36 pesos diarios de salario mínimo vigente para este 2018.

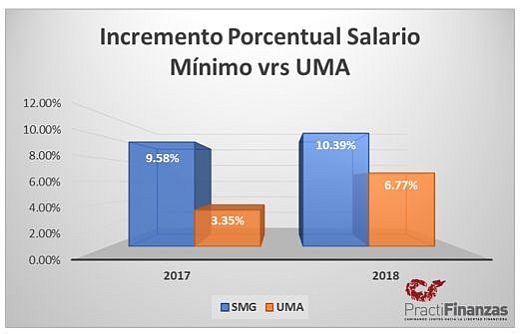

Impacto en el incremento anual de la pensión

El incremento anual a las pensiones ya no será como antes, proporcional al incremento del salario mínimo. A partir de ahora se basará en la UMA, cuyo incremento es sensiblemente menor (Ver imagen).

De esta manera vemos que las personas pensionadas,

En vez de recibir en este 2018 un aumento del 10.39% como correspondió al salario mínimo, su incremento se vio reducido a un 6.77% que es lo que subieron las UMAs.

Sólo hay una excepción: cuando el nuevo monto de pensión quede por debajo del salario mínimo. En este caso el nuevo salario (después del aumento) será igualado al salario mínimo.

Conclusiones finales

La introducción de la UMA en el esquema de pensiones es el ejemplo perfecto de cómo una ley puede ser modificada por otra, y afectar a cientos de miles sin quebrantar la regla de que “los cambios no pueden ser retroactivos”.

Pensémoslo: A nadie le están diciendo que sus incrementos pasados necesiten recalcularse. Ni tampoco a quienes ya se encuentran pensionados a salario topado.

Por ello siempre he señalado, y sigo defendiendo, que la pensión debe ser sólo una de las estrategias para tener una pensión digna.

Otro de los pilares es construir un capital propio separado a las AFORES, de manera que la pensión brinde flujo, y el fondo ahorrado, liquidez.

Como ejemplo, el instrumento en el que invierto mi propio fondo para el retiro me brinda cerca de un 11% de rendimientos. No tengo inconveniente de compartir información con quien me la solicite.

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencias

- Calculadora para determinar el monto de tu pensión (Ley 73) – PractiFinanzas

- Mi estrategia de ahorro para mantener una alta calidad de vida en el retiro – PractiFinanzas

- Unidad de Medida y Actualización: Marco legal y su aplicación – Colegio de Contadores Públicos de México

- La UMA y su impacto en las pensiones – Universidad Nacional Autónoma de México (UNAM)

- IMSS abandona a salarios mínimos – El Financiero

- Imagen: ElConta

ME GUSTARIA TU OPINION PARA MI PENSION Y SOBRE CREAR UN FONDO DE INVERSION

Hola Gregorio,

Te mandé hace unos minutos un correo con mis datos de contacto para conversar sobre tu pensión y fondos de inversión.

¡Excelente día!

Como estas Mauricio, mi cunsulta es que si me puedes dar el dato actualizado en éste 2020 del valor de la UMA

Hola José,

El valor de la UMA para este 2020 es de $86.88. Puedes consultar la información directamente en la página del INEGI siguiendo esta liga.

Excelente día!

PREGUNTA: Estoy en la Modalidad 40, me podrías decir si una ves que se pensiona uno, la cantidad se actualiza de acuerdo a los movimientos de salario mínimo, o ya queda estática. Gracias

Hola Oscar,

Todos los pensionados, sin importar el monto de su pensión, reciben un aumento equiparable al incremento de las UMAs en el mes de febrero. (Lo anterior hablando únicamente de pensionados de la ley 73 del IMSS, siendo la excepción los pensionados gubernamentales que se pensionaron en CDMX, ya que a ellos se les incrementa con el salario mínimo).

El que hayas cotizado vía Modalidad 40 es ajeno e independiente totalmente al derecho del incremento anual de la pensión.

Excelente día!

Hola Mauricio, me intereso mucho tu articulo, mira soy practicante y tengo el caso de un pensionado del imss por invalidez bajo el regimen del 73 del IMSS, presentamos ante el imss el recurso de inconformidad para que le actualizaran su pension y pago de rectroactividades desde que el 1o. de enero de 1993 cuando le quitaron tres ceros al peso mexicano a la fecha, por lo que el instituto le bajo o recorrio el punto, sin actulizar su monto adquisitivo esta persona cotizaba salario topado de 25 veces el salario minimo, por lo que su pension quedo al minimo de salario mensual desde esa fecha a la actualidad recibe un salario minimo mensual, tu que harias en este caso, ya que el imss no acepta su responsabilidad amparandose en la resolucion del pensionado que fue en 1984 y esto sucedio despues de recibir correctamente desde 1984 a 1992, pienso

formalizar una demanda ante las autoridades laborales correspondientes, dime segun tu opinion dame tips para ganar el jucio porfis, muchas gracias de antemano

Hola Maru,

Me alegra que el artículo haya sido de tu interés. El saber que la información es de utilidad, es mi mayor recompensa 🙂

Respecto a tu consulta, déjame comprender. En 1984 el salario mínimo era de $816 viejos pesos, que es el equivalente a $8.16 pesos de ahora. En números muy simplistas, su pensión era de $20,400 viejos pesos, es decir, $20.40 de ahora. Como no es posible tener una pensión menor a un salario mínimo, su pensión actual debe rondar los $3,080 mensuales.

¿Lo que buscas es que den una pensión de $20,400 actuales, y le paguen de forma retroactiva la diferencia de 1992 a la fecha?

Y otra cosa. Tu defendido lleva 35 años pensionado… ¿Cuántos años tiene actualmente?

Quedo al pendiente de tus comentarios

¡Buen fin de semana!

Hola Mauricio, buenas tardes, me encontré este sitio y me gustaría saber si puedes aclararme una duda, el salario (en este caso ya UMA) con el que te registras en la modalidad 40 es el que se mantiene todo el proceso o se va incrementando conforme sube?, y una segunda pregunta si cotizo retroactivamente entiendo que sería con el salario que estaba vigente en ese momento, y vuelvo a preguntar, es el que se mantendría todo el proceso o se actualizaría año con año?, de antemano muchas gracias, tu asesoría es de mucha ayuda.

Hola. Me gustaría saber si es posible darse de baja y dejar pasar un año para que al cumplirse este año pueda pagar a tope de 25 salarios las semanas que no cotice y enseguida poder hacer el trámite de mi pensión!?… O es más factible estar aportando mes tras mes…. Y la otra duda es en donde te ofrecen una tasa del 11% ?… Saludos, gracias

Hola Roberto,

Basado en la reglamentación, sí es posible lo que sugieres: Dejar de cotizar hoy, darte de alta en 1 año en Modalidad 40, y pagar en retroactivo las 52 semanas del año. Una vez reconocido, dejar de pagar por dos meses para darte de baja, y entonces tramitar tu pensión.

PERO el IMSS está cazando a personas que intentan abusar del modelo, y si bien no afirmo que es lo que intentas, tu iniciativa sería para el IMSS sospechosa. Puedes encontrar más información en el artículo ¿Cuáles son los riesgos de la Modalidad 40 ante las auditorías del IMSS?.

Respecto al instrumento donde invierto, te envío en un momento más un correo con la información…

Hola Mauricio, buenas noches, primeramente para felicitarte y agradecer el que compartas tu experiencia en el tema y que nos es de mucha ayuda. Yo también me inscribí en modalidad 40 desde el 2016 topado a 25 salarios, primero Dios quiero pensionarme este fin de año para alcanzar el factor 85%, 61 años 6 meses y un día. mi duda es si me conviene dejar de pagar la modalidad, con el fin de actualizar mi Salario Base de Cotización por que con el que me registre en el 2016 ya quede desfasado y así alcanzar una pensión mas digna,tengo claro que pagaría los meses atrasados y sus respectivos recargos, pero valdrá la pena?, te agradezco de antemano tus finas atenciones, saludos.

Hola Antonio,

Gracias por las porras y por el valor que otorgas a la información que compartimos. El saber que es de utilidad es mi mayor recompensa 🙂

Si te vas a pensionar a fin de año, podemos afirmar que 1 año cotizaste con un salario no topado, y 3 años con 4 meses con el topado de 2016 ($1806), y tu inquietud es si vale la pena que los 8 meses restantes cotices con el tope actual de 25 UMAs ($2112.25). Omitiendo el primer año para facilitar el cálculo, estamos hablando de $1806 de salario promedio contra $1857… Una variación de únicamente $51, o dicho de otra manera, una variación del 2.82%

Con la suspicacia que está el IMSS viendo actualmente las inscripciones en la Modalidad 40, en lo personal considero que un incremento del 2.82% no justifica el riesgo. Pero claro, es tu decisión 😉

Excelente día!

Hola Mauricio.

Espero que estés bien, yo aquí de vuelta después de tanto tiempo.

Esto de las UMAs me ha dejado con muchas dudas en cuánto al monto de pensión que voy a recibir. Tu calculadora para la pensión me arrojaba un monto que era prácticamente igual al cálculo que una persona me hizo hace tiempo, pero ahora los datos arrojados no se parecen en nada, y mi pregunta es si por causa de las UMAs ya no tengo el dato real en la calculadora.

Yo empecé con la modalidad 40 en julio del 2016, topado, ya tengo 61 años y quisiera pensionarme este año, pero necesito saber más exactamente cuanto recibiría de pensión para ver si me conviene hacerlo este año o definitivamente esperarme otro año (lo cual quisiera evitar).

Agradecería muchísimo tu ayuda en orientarme.

Saludos desde Monterrey.

Hola Jaime! Qué gusto volver a tener la oportunidad de saludarte.

En sí los cálculos de la calculadora no varían. El cambio está en que el tope está en 25 UMAs y no en 25 salarios mínimos. En sí, generando tu reporte de semanas cotizadas y calculando a partir de ahí tu salario promedio de los últimos cinco años cotizados, el monto de tu pensión debería ser razonablemente preciso.

Seguimos conversando si quedase alguna inquietud adicional 😉

Saludos desde el Mayab