Apenas llevamos unos meses con la facturación electrónica, y ya tenemos novedades. A partir de este 1 de septiembre de 2018 habrá nuevas reglas. Si es venta a crédito, diferida o en parcialidades, si se requiere re-facturar por el motivo que sea, e incluso si se va a cancelar la operación, hay nuevas obligaciones que afectan tanto a clientes como a proveedores.

Para abordar de manera más sencilla el tema decidí dividirlo en dos entregas, enfocándome esta semana en las operaciones a crédito, diferidas y en parcialidades.

¿Qué es el Complemento para Recepción de Pago?

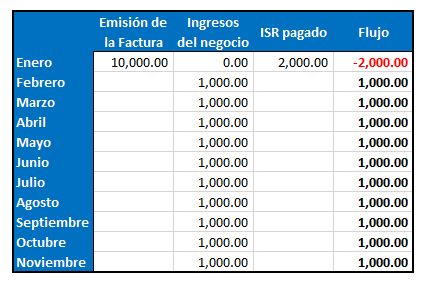

Supongamos que una persona vende en enero una pantalla plana en 10 mil pesos, aceptando que su cliente le pague mil pesos cada mes a partir del mes de febrero.

Si todo siguiera como hasta hoy, el vendedor emitiría la factura en enero, teniendo que pagar impuestos por esos 10 mil pesos en enero… ¡Pero el primer pago lo recibirá apenas en febrero! Entonces, ¿con qué dinero pagará esos impuestos? ¿Lo sacará de su bolsa en lugar de la venta como debe de ser? Tristemente, en el mundo actual, así es.

Ejemplo de flujo del negocio sin Complemento de Pago y un ISR arbitrario del 20%

¿Y si el cliente se atrasa con los pagos? ¿Qué tal si tarda dos años en pagar en vez de sólo 10 meses? ¿Y si se hace ojo de hormiga y nunca salda su adeudo? Sin importar si nuestro vendedor recupera la venta o no, desde el mes en que se realizó la venta, tuvo que pagar impuestos por el total del producto.

Injusto, ¿no te parece?

¿Qué propone el Complemento de Recepción de Pago?

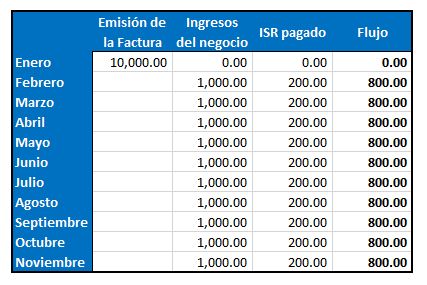

Lo que se está buscando es que, cada vez que pague el cliente una parcialidad, el proveedor emita un comprobante fiscal sellado (precisamente el «Complemento para Recepción de Pago«) con el cual reportará al SAT el ingreso. De esta manera se declararán los ingresos cuando efectivamente se pague al negocio, generándose los impuestos (ISR) hasta ése momento independientemente de cuándo se haya generado la factura.

En pocas palabras:

Se pagará Impuesto Sobre la Renta (ISR) única y exclusivamente cuando entre dinero a la caja, sin importar cuándo se haya emitido originalmente la factura.

Ejemplo de flujo del negocio con Complemento de Pago y un ISR arbitrario del 20%

Como se puede ver, con el complemento de pago ya no hay un «abuso» fiscal en caso de que el cliente se atrase en sus pagos, porque los impuestos se pagarán hasta que el negocio efectivamente haya tenido el ingreso correspondiente.

¿Cuál es la diferencia entre un Complemento de Pago y una Factura?

Hasta el día de hoy la factura reportaba al fisco tanto la transacción comercial, como el ingreso de dinero al negocio. A partir del 1 de septiembre, la factura sólo reportará la transacción, y el complemento de pago reportará el ingreso.

NOTA IMPORTANTE: Esto es sólo cuando el pago sea diferido, la operación sea a crédito, o se pague en parcialidades. Cuando el pago se realice en una sola exhibición antes o al momento de emitirse la factura, la factura seguirá reportando tanto la transacción como el ingreso, por lo que no tendrá que emitirse un complemento de pago.

Documentalmente el complemento de pago es muy semejante a una factura electrónica:

- Es un archivo XML que puede ir acompañado de una representación impresa (El PDF),

- El comprobante será sellado por un PAC (Proveedor Autorizado de Certificación de CFDI),

- Incluye los datos fiscales del cliente y el proveedor.

La diferencia de fondo estriba en que, al generarse el Complemento de Pago, se tiene que hacer referencia a la factura que se está pagando.

Si lo observamos fríamente, no son más que los recibos que normalmente recibiríamos por los abonos que hacemos cuando compramos algo a pagos, hasta saldarlo por completo… Sólo que, en esta ocasión, sellados por un PAC.

Beneficios y obligaciones inherentes al Complemento de Pago

Para el vendedor o prestador de servicio

- Obligaciones

- Emitir el Complemento de Pago al recibir cada pago parcial o diferido, sin importar si es a crédito o de contado

- Si el cliente paga el total de la factura al momento de realizarse la operación, entonces no es necesario emitir un complemento de pago. En este caso, la factura sellada (CFDI) es suficiente para reportar el ingreso al SAT

- Beneficios

- Pagar impuestos únicamente por los ingresos efectivamente recibidos

Para el cliente

- Obligaciones

- Al comprar a crédito, con pago diferido o en parcialidades, ya no podrá utilizar las facturas para deducir gastos, sino que para ello utilizará los Complementos de Pago

- Las facturas pagadas de contado, es decir, saldadas al emitirse en una sola exhibición así hayan sido pagadas con tarjeta de crédito, si podrán deducirse

¿Qué es un Pago Diferido?

Este es quizá el punto que más podría confundirnos. Si tienes domiciliada tu línea celular, tu teléfono, el agua o la luz, tu factura se emite en una fecha, pero el cargo te lo hacen en otra. Eso sí, usualmente en el mismo mes.

Pues bien, lo anterior se considera un pago diferido. La simple diferencia de un par de días entre la emisión de la factura y la fecha del cargo, es suficiente para que se requiera del Complemento de Pago.

Así que ya sabes… A partir de septiembre, para deducir el pago de tu línea celular, deberás descargar 4 archivos: El PDF y el XML de la factura, así como el PDF y el XML del complemento de pago.

Y si eres tú el proveedor y tienes que entregar la factura para que tu cliente te pague, así el pago se realice al día siguiente, deberás emitir el complemento de pago correspondiente.

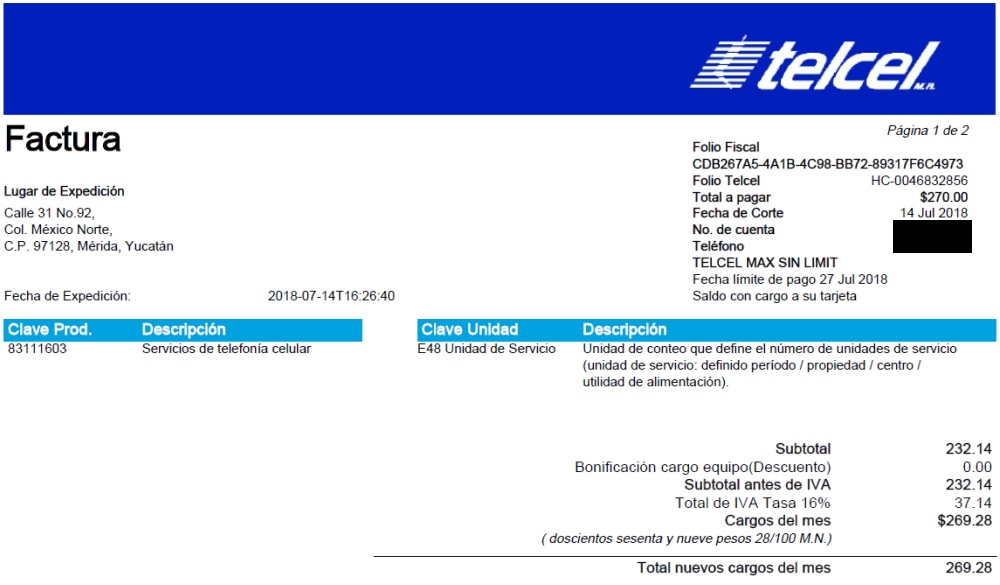

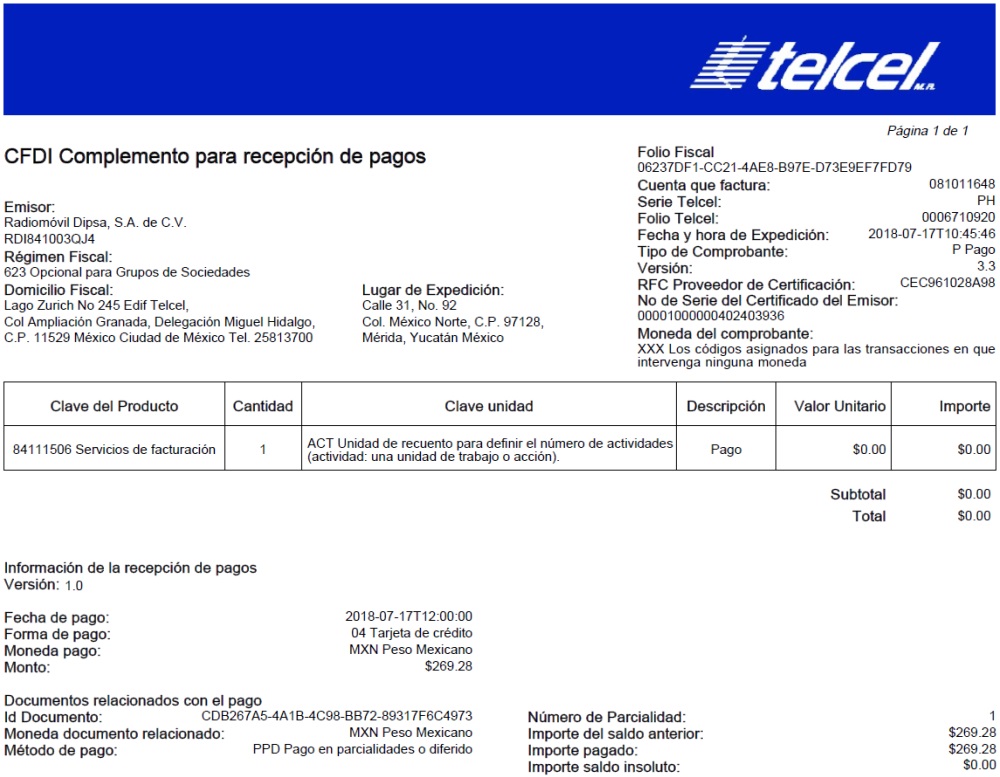

Ejemplo de Factura y Complemento de Recepción de Pago

Factura (Clic para agrandar)

Complemento de Recepción de Pago (Clic para agrandar)

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencia

- Facturación electrónica 2017 ¿En qué cambia y cómo te afecta el CFDI 3.3? – PractiFinanzas

- ¿Qué debo cuidar para deducir mis gastos personales con la nueva facturación electrónica? – PractiFinanzas

- Imágenes: Mauricio Priego

Considero que en el artículo publicado, de debe de especificar a que tipo de contribuyente va dirigido, porque eso aplicaría para personas física y a las SAS, no aplica para una S.A. ellos acumulan ingreso fiscalmente cuando se genera el CFDI no es flujo de efectivo

el complemento de pago va servir para acreditar IVA, y es para todo tipo de contribuyente

Gracias Julio por tus observaciones.

Afinaré el artículo para evitar ambigüedades

¡Éxito en tus proyectos!

Si me permiten un comentario, esta aseveracion de acumular el ingreso hasta que se cobre por el simple hecho de emitir el CRP en pagos diferidos, esta completamente equivocado. Una persona Moral de regimen general, acumula cuando vende y no cuando cobra, claro para ISR.

Les pediría que revisen bien el contenido de este articulo porque estan mal informando a sus lectores.

Saludos y a sus ordenes.

Gracias cpleal por tus observaciones.

Afinaré el artículo para evitar malos entendidos

¡Éxito en tus proyectos!