La semana pasada se publicó en diversos medios la noticia de que la Suprema Corte de Justicia de la Nación (SCJN) redujo el tope para el cálculo de pensión de 25 salarios mínimos a 10. En la práctica, ésto significaría reducir el tope de pensión de 43 mil pesos mensuales a 13 mil pesos al mes. Las redes sociales estallaron en comentarios como era de esperar. Tanto la SCJN y el IMSS lo desmintieron inmediatamente. Pero ¿qué pasó en realidad? Y lo más importante, ¿Podemos afirmar que ya pasó el peligro?

Reducir el tope de pensión, ¿objetivo de la SCJN?

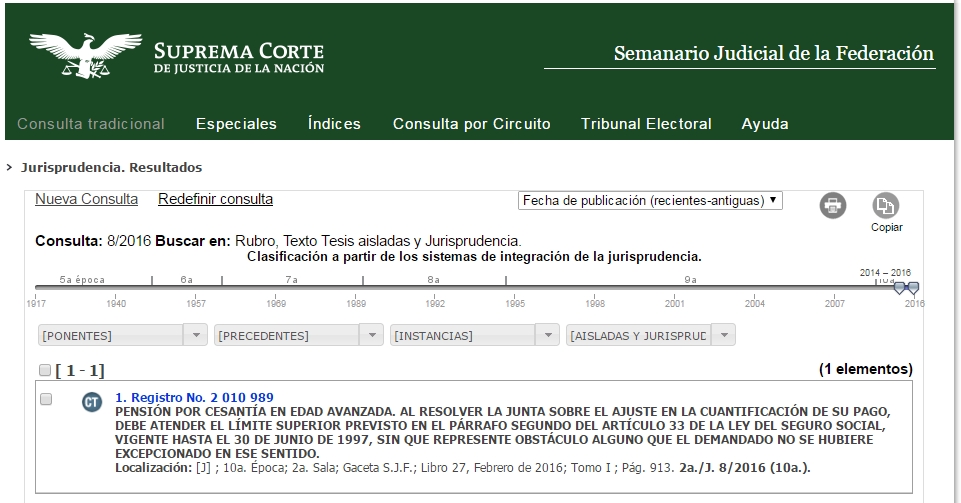

Todo empezó con una jurisprudencia publicada el 27 de febrero de este año, es decir, hace prácticamente tres meses (clic para agrandar):

Fuente: Suprema Corte de Justicia de la Nación. Liga al final del artículo.

Al leerlo cualquiera interpretaría que al cuantificar el pago de la pensión (es decir, determinar el monto), éste no puede superar el límite superior previsto en el párrafo segundo del artículo 33 de la ley de 73 (que es la que terminó su vigencia el 30 de junio de 1997). Pero ¿qué dice la ley?

Artículo 33.- Los asegurados se inscribirán con el salario base de cotización que perciban en el momento de su afiliación, estableciéndose como límite superior el equivalente a veinticinco veces el salario mínimo general que rija en el Distrito Federal y como límite inferior el salario mínimo general del área geográfica respectiva, salvo lo dispuesto en la fracción III del Artículo 35.

Tratándose de seguros de invalidez, vejez, cesantía en edad avanzada y muerte, el límite superior será el equivalente a 10 veces el salario mínimo general vigente en el Distrito Federal.

¡¿Que cómo?! ¡¿Entonces sí está en la ley el tope a 10 veces el salario mínimo?! La respuesta es sí… Y desde 1973. Pero no nos confundamos, el artículo 33 no habla sobre el tope del monto para calcular la pensión, sino del tope con que un trabajador puede cotizar ante el seguro social (en el primer párrafo) y del tope con el cual se calculará el monto que debe pagar el trabajador por su seguro de invalidez, vejez, cesantía en edad avanzada y muerte (segundo párrafo).

Entonces, ¿a qué se refería la SCJN con esa jurisprudencia? Dejemos que ella misma nos lo explique a través de su cuenta de Twitter:

Fuente: Twitter

La liga en el tweet nos manda a un comunicado de la SCJN del 16 de mayo (es decir, la semana pasada) en el que dice explícitamente:

En relación con la jurisprudencia publicada el 19 de febrero de 2016 … únicamente emitió un criterio jurisprudencial sobre una cuestión de índole procesal aplicable a litigios laborales en los que se demandó del IMSS un ajuste de pensión …sólo se reafirma la obligatoriedad para las Juntas Laborales de aplicar el límite previsto para tales efectos en la ley … no se pronunció respecto de la legalidad o constitucionalidad de los límites de las pensiones ni sobre el tope de éstas para los trabajadores de transición … Tampoco varió el criterio que la anterior ley establecía respecto del límite al salario base para cuantificar las pensiones por invalidez, vejez y cesantía en edad avanzada …

Ante lo anterior podemos concluir que titulares como «La SCJN recorta pensiones del IMSS; en riesgo, retiros de 25 salarios mínimos» que encabezaron algunos de los principales periódicos en realidad son, o el resultado impreciso de un periodista que no se dio a la tarea de investigar bien la nota, o el amarillismo que impera en el medio noticioso para buscar la nota sensacionalista que atraiga más lectores y venda más periódicos.

¿Podemos respirar tranquilos entonces?

Ya con todas las cartas sobre la mesa analicemos fríamente:

- En este caso la jurisprudencia es específica para casos de demandas al IMSS, por lo que el cálculo de las pensiones no tendría por qué verse afectadas por la misma.

- Cualquier intento de reducir las pensiones será rechazado por la población, y a menos de dos años de las elecciones presidenciales y con la baja popularidad que tiene Peña Nieto, pareciera poco probable que el partido en el poder quiera agitar el avispero.

- Las personas que aprobarían estas medidas ¡también van a pensionarse por el IMSS! Y todas ellas ganan más de 25 salarios mínimos. Si nos basamos en la historia de corrupción y búsqueda de enriquecimiento que tristemente impera en la política mexicana, también es poco probable que prospere una medida donde ellos mismos se verían directamente afectados.

Así que por lo pronto pareciera que sí podemos respirar tranquilos… Aunque no podemos dejar de señalar que la jurisprudencia es para quienes demandan al IMSS porque les asigna una pensión menor. ¿Y por qué se les asigna una pensión menor? Según un artículo publicado en La Jornada (Liga al final del artículo), en este punto se refieren específicamente a quienes se pensionaron antes de 1997 con un tope de 10 salarios mínimos y que hoy demandan al IMSS para que les recalculen el monto de sus pensiones basándose en el tope de los 25 salarios mínimos. Pero, ¿son en realidad éstos los únicos casos?

Por otro lado siguen pendientes la Reforma al Sistema Universal de Pensiones, la cual es una de las reformas estructurales pendientes. También sigue pendiente la aplicación de las observaciones de la OCDE para mejorar el sistema de pensiones del país. Y ante estas realidades, lo conveniente es ser prudentes y buscar mantenernos lo más informados posible.

En conclusión

Quienes buscan en la Modalidad 40 una manera de incrementar su salario promedio, podrán seguir su estrategia. Tampoco hay un riesgo inminente para quienes están próximos para pensionarse. Pero a quienes nos quedan uno o más sexenios para pensionarnos, lo mejor, como siempre he señalado, es no dejar nuestra calidad de vida durante el retiro en manos del gobierno y mejor complementar la pensión que nos corresponda con un fondo para el retiro construido por nosotros mismos. Con gusto comparto con quien así lo desee el instrumento de inversión donde invierto mi fondo personal el cual se ha mantenido dándome rendimientos muy superiores a la inflación (y a los bancos). Y para quien desee tener una idea sobre cómo desarrollar una estrategia integral para el retiro, les recomiendo el artículo Mi estrategia de ahorro para mantener una alta calidad de vida en el retiro.

¡Éxito!

Referencias

- OCDE propone reducir la pensión de la Generación de Transición (Ley 73) – PractiFinanzas

- Jurisprudencia sobre Pensión por Cesantía en Edad Avanzada – Suprema Corte de Justicia de la Nación

- Tweet de la SCJN desmintiendo reducción al tope para cálculo de pensiones – Twitter

- «La SCJN no modifica el límite de pensiones en el IMSS» – Comunicado 090/2016; SCJN

- «La SCJN recorta pensiones del IMSS; en riesgo, retiros de 25 salarios mínimos» – Periódico Excélsior

- «El cálculo de la pensión del IMSS seguirá siendo con base en la ley vigente de 1997» – La Jornada

- Ley del Seguro Social de 1973 – Instituto Mexicano del Seguro Social

- Cuenta de Twitter de la Suprema Corte de Justicia – Twitter

- Imagen: RadioNewRed

Hola Mauricio, yo tengo un plan privado de ahorro para el retiro, me gustaría comparar los rendimientos con el tuyo, ¿me podrías compartir en cual tienes el tuyo?, muchas gracias de antemano y te felicito por el blog, un abrazo

Si por favor…. Donde inviertes ? Para tu retiro

Gracias

Hola Hector,

Te envié la información hace unos momentos a tu cuenta de correo. Confío te sea de utilidad 😉

¡Éxito!

Comparto plenamente tu opinion de que :

«a quienes nos quedan uno o más sexenios para pensionarnos, lo mejor, como siempre he señalado, es no dejar nuestra calidad de vida durante el retiro en manos del gobierno y mejor complementar la pensión que nos corresponda con un fondo para el retiro construido por nosotros mismos»

Y por lo mimo me interesa conocer el instrumento de inversión que utilizas para tal efecto, por lo que mucho te agradeceré si pudieras enviarme información al respecto

Hola Emmanuel!

Me alegra que tengas la determinación de tomar el control de tu retiro y ponerlo en tus manos. Será un placer poner mi granito de arena!

Te mandé hace unos momentos un correo con la información a tu correo, confío te sea de utilidad

¡Éxito!

Buenas tardes,

estuve cotizando al tope durante los ultimos 6 anios pero me acaban de liquidar.

El unico trabajo que he conseguido es con un salario mas bajo que el que tenia anteriormente. Existe alguna forma de seguir cotizando al tope? Que debo hacer?

Tengo 59 anios con 1850 semanas cotizadas.

Buenos días Gerardo,

Si aún no te dan de alta ante el IMSS, quizá te convenga que no te den de alta para que te puedas dar de alta en la Modalidad 40, un medio para que los trabajadores que se independizan puedan seguir cotizando y sumando semanas. La cuota a pagar es de cerca de 5 mil pesos mensuales para cotizar a salario topado.

Ahora bien, si ya te dieron de alta o necesitas que lo hagan para tener derecho a los servicios médicos, podrías darte de alta a través de una cooperativa (es como tener dos patrones) para que con la doble cotización incrementes tu salario de cotización.

¡Éxito!

en una respuesta este fué tu comentario:

«darte de alta a través de una cooperativa (es como tener dos patrones) para que con la doble cotización incrementes tu salario de cotización.»

como se puede hacer eso…con quien o donde??

Hola Mireya!

Hay un lector del blog que sé maneja una cooperativa de este tipo. Si gustas podría contactarte con él para que te brinde mayor información.

Quedo al pendiente de tus comentarios…

¡Éxito!

si me contactas con él te lo agradeceré…

Saludos!!!

Listo Mireya!

Te envié a tu correo lo los datos de contacto de David. Confío te sean de utilidad 😉

Que tendrás un excelente día!!

buenas tardes,

tengo 60 años, cotizo en modalidad 40 ante el imss desde hace año y medio, tengo 1034 semanas.

coticè al issste por 11 años en distintos perìodos. podrìa informarnos acerca de la portabilidad de derechos?

saludos

Sandra

De principio te puedo decir que la portabilidad es solo si hubieras estado inscrita en el ISSSTE bajo el régimen de cuentas individuales y pensaras pensionarte por la ley 97 del IMSS, lo que no creo que te convenga.

En cuanto a tus cotizaciones del ISSSTE, falta información para dar una opinión sobre lo que pueda proceder con estas.

Saludos

¿qué piensan de esta nota? no indica la fecha, supongo es de hoy 14 junio 2016

http://www.elfinanciero.com.mx/opinion/impreciso-el-monto-de-las-pensiones.html

Mauricio, buen dia, el presente es para comentarte que me interesa conocer el instrumento de inversion que estas utilizando y llevarlo a cabo para este 2016.

Te agradezco la atencion a mi solicitud.

Saludos y en espera de la infromacion.Gracias.

Hola Rodolfo, buen día.

Te envié la información hace unos momentos. Por cierto, ¿cómo te va en la Modalidad 40? ¿Al final todo salió como pensaste?

¡Éxito!

Mauricio: Me interesa saber el instrumento de inversión que estás utilizando. para reaplicar ya que como comentas los bancos prácticamente te dan casi nada.

Saludos y gracias de antemano

Hola Fabiola,

Te envió la información hace unos momentos a tu correo electrónico. Confío te sea de utilidad 😉

¡Éxito!

Excelente Mauricio! estaba bien preocupado por el caso de mi Mamá, ella se pensiona en 5 años. Muchas Gracias! y pronto te voy a llamar para consulta privada, porque ya necesito definir su caso, el mio puede esperar. Slds! Sergio

No hay de qué Sergio, es un placer aportar mi granito de arena 😉

Seguimos en contacto…

Mauricio:

En Marzo cumplo 65 años.

Acumularè 1195 semanas y un salario promedio de 1,138 pesos/dìa.

Tengo esposa

Aparte del 15% de ella, existe un coeficiente del 11% segùn ley de 5/enero 2014 ?

Cuànto puedo esperar ?

Gracias

Prudencio

Aquí en Practifinanzas existe una herramienta para que puedas calcular tu pensión con los datos que mencionas.

En ese cálculo ya se incluye el 11% que mencionas.

Saludos