«¿Cómo es posible que pague muchos más intereses que una amiga, si ambos tenemos la misma tarjeta y mi deuda es menor que la suya?» Ésta inquietud, compartida por varios lectores, tiene tras de sí a un villano: el riesgo del Saldo Promedio, que si no se aprende a controlarlo, se corre el riesgo de que desangre nuestras finanzas personales.

Los intereses de las tarjetas de crédito no se calculan sobre el saldo que se tiene al día de corte, sino por el promedio del saldo que tuvo la tarjeta al finalizar el día durante cada día del mes. A esto se le llama Saldo Promedio y se refleja en el Estado de Cuenta.

Si quieres más información respecto al Saldo Promedio y aprender a calcularlo, te recomiendo el artículo El Saldo Promedio, ¿Cómo se calcula y por qué es importante conocerlo?, el cual incluye una calculadora gratuita que puedes descargar para facilitarte su cálculo.

Caso de Estudio

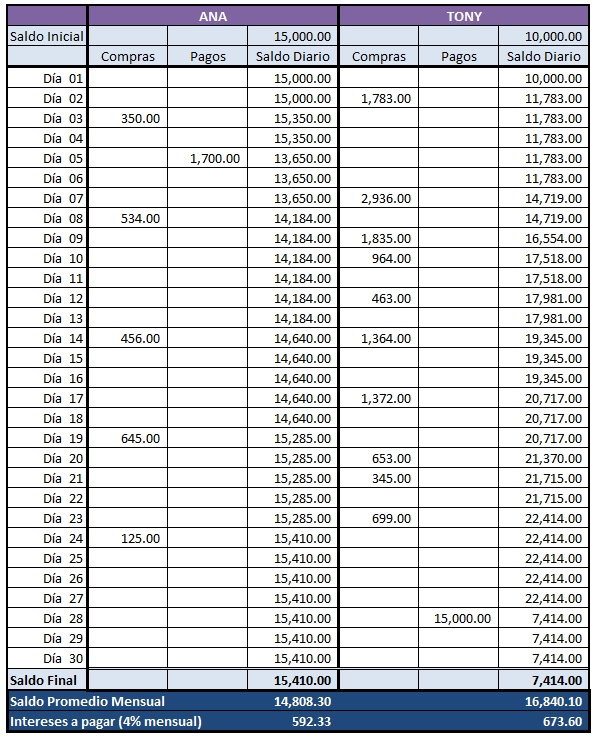

Comencemos por plantear el caso. En la siguiente tabla (clic para agrandar) tenemos el caso de Ana y Tony, quienes usan su tarjeta de crédito semejante de forma asidua con una tasa del 48% anual (4% mensual en términos prácticos).

A primera vista vemos que Tony mantiene un saldo más bajo que Ana, y que incluso al final del periodo la deuda de Tony es poco menos de la mitad de la de Ana… ¡Pero paga más intereses que ella! ¿Por qué?

El riesgo del saldo promedio

Como decíamos al principio, los intereses no se calculan sobre el saldo final de la tarjeta ($15,410 en el caso de Ana y $7,414 con Tony), sino sobre el saldo promedio, es decir, $14,808.30 en el caso de Ana y $16,840.10 en el caso de Tony.

Para que nos demos una idea completa:

Si Tony hubiese pagado los $15,000 el día 15 en vez del día 28, sólo habría tenido $413.60 de intereses, y si los hubiese pagado el primer día del periodo, ¡sólo le hubiese generado $133.60 de intereses!

Caso especial: Los Totaleros

La mejor manera de utilizar una tarjeta de crédito es cubriendo el total del saldo al corte para así no pagar intereses. E incluso, es posible explotar los programas de lealtad de algunas tarjetas para que en vez de que ellas nos quiten intereses, nos den un ingreso extra… Es casi como si nos pagaran intereses.

Puedes encontrar un artículo completo al respecto en Convierte el esquema de puntos de tu Tarjeta de Crédito en un ingreso adicional.

Pero seguir la estrategia anterior conlleva un riesgo que puede llegar a ser muy grande:

Si en algún periodo no consigues cubrir el total de tu tarjeta de crédito así sea por un $1, los intereses pueden llegar a ser muy altos echando por tierra los beneficios que hubieses logrado obtener hasta el momento.

La mejor recomendación se resume en dos puntos:

No uses tu tarjeta si no tienes dinero para pagarla, y págala totalmente de forma oportuna

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros de que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook.

Referencias

- El Saldo Promedio, ¿Cómo se calcula y por qué es importante conocerlo? – PractiFinanzas

- ¿Me conviene pagar mi tarjeta de crédito antes de la fecha de corte? – PractiFinanzas

- La Guía del Totalero: Siete pasos para explotar tu tarjeta de crédito – PractiFinanzas

- Convierte el esquema de puntos de tu Tarjeta de Crédito en un ingreso adicional – PractiFinanzas

- Imagen: knowzy