No cabe duda que las Cajas de Ahorro Populares y las Sociedades Financieras Populares no sólo han conservado su actualidad en nuestro tiempo, sino que día con día se vuelven una opción más atractiva para el resguardo del ahorro y cubrir necesidades de financiamiento, debido a sus rendimientos superiores a los de los bancos (que dicho sea de paso, en muchas ocasiones han perdido el piso al no tener productos de ahorro que den rendimientos cuando menos semejantes a la inflación), bajas tasas de interés en el otorgamiento del crédito (muchas rondan el 1% mensual si no es que menos), un mayor acercamiento al cliente (incluso es común que se les considere socios), y trámites más sencillos que los de otro tipo de entidades financieras. Sin embargo, todos hemos escuchado de cajas de ahorro que han quebrado dejando a sus socios sin nada mientras que otras resultaron ser verdaderos fraudes. ¿Cómo separar el trigo de la paja? ¿Cómo saber si puedo depositar mi confianza – y mi dinero – en alguna de ellas en particular?

En muchos países existe una regulación que norma a este tipo de instituciones obligándoles a tener estándares de liquidez (dinero disponible para atender las necesidades de los socios), capitalización (porcentaje de las utilidades de la caja que debe ser destinada al incremento de su capital social lo cual les brinda solidez) y cartera vencida (proporción que representan aquellos socios que no pueden o no están dispuestos a pagar sus deudas), además de tener que reportar sus operaciones al fisco. Y como lo normal es que entre sus estatus se exija dar a conocer a los socios sus estados financieros, al final tenemos garantía de la transparencia, solidez y salud financiera de aquella Caja de Ahorro en la que queramos participar… Siempre que confirmemos que está legalmente constituida y dentro del marco regulatorio correspondiente.

Ahora la pregunta del millón: ¿Y cómo lo confirmamos? A continuación conversaremos sobre los pasos a seguir, que si bien están enfocados al caso mexicano, pueden ser replicados en muchos otros países ya que nuestro marco regulatorio está alineado a los acuerdos y compromisos sobre mercados financieros que México a contraído con la comunidad internacional.

Nota: Para la ejemplificación utilizaré el caso de «FICREA» y «Caja Libertad», no porque en lo particular las recomiende (no he tenido oportunidad de ahorrar en ellas), sino porque son las entidades financieras populares de las cuales más he recibido inquietudes por parte de los lectores del blog.

1) Consigue la razón social (nombre como está registrada ante el fisco) y la figura bajo la que opera la entidad financiera popular

Para esto tienes dos caminos: el más simple es acudir a sus oficinas y pedir directamente esta información. La segunda es buscar estos datos en Internet.

- Ingresa al buscador de tu preferencia y captura el nombre de la caja como lo conoces (en el caso de los ejemplos, «FICREA» y «Libertad Servicios Financieros»), con lo cual te saldrán una serie de resultados. Entre ellos debiera salirte la dirección de la página web de la entidad financiera popular que estás buscando (el no tener una página web propia en nuestros días ya de entrada es un mal síntoma). En nuestro ejemplo las páginas web son www.libertad.com.mx y www.ficrea.com.mx

- Accede al portal de la entidad y busca el lugar donde explícitamente indiquen su razón social y la figura con la que opera. Esto lo puedes encontrar tradicionalmente en el pié de página o en las secciones «Quienes somos» o «Historia».

Información de FICREA en el pie de página

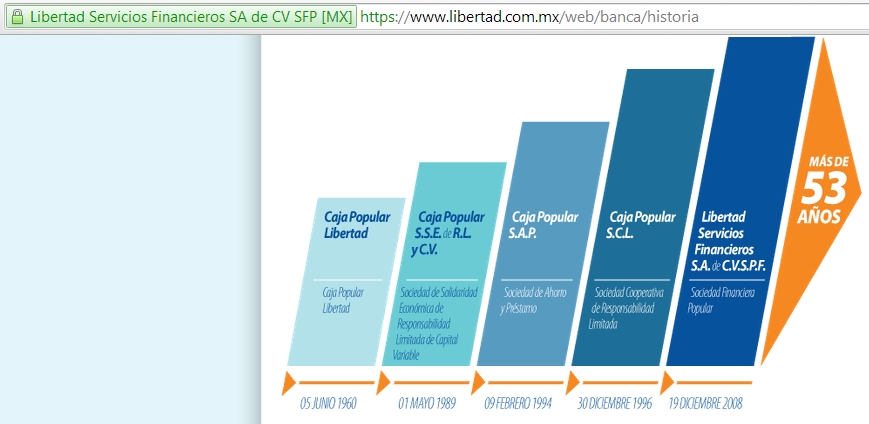

Información de la Caja Libertad en la sección Historia

Así que en nuestros ejemplos, al concluir este paso tenemos la siguiente información:

FICREA – Razón Social: Ficrea, S.A. de C.V; Figura: Sociedad Financiera Popular (SOFIPO).

Caja Libertad – Razón Social: Libertad Servicios Financieros; Figura: Sociedad Financiera Popular (SOFIPO).

2) Confirma su reputación

Aprovechando el resultado en el buscador, revisa las otras páginas que hablan sobre la entidad financiera que estás buscando. Las redes sociales también pueden ser una opción, pero como cada quien habla conforme le va en la fiesta, en lo personal recomiendo buscar comentarios de quienes lo ven desde fuera: Periódicos y cadenas noticiosas. ¿Y qué resultados salieron en nuestros ejemplos?

FICREA

- www.cnnexpansion.com (FICREA busca constituirse como banco);

- https://www.occ.com.mx/Buscar_Empleo (Trabajos en Ficrea, S.A. de C.V. | Bolsa de Trabajo México);

- eleconomista.com.mx (Ficrea);

- www.eruizhealy.com (Beneficios de invertir en FICREA);

- www.elfinanciero.com.mx (Ficrea reporta baja morosidad al cierre de 2013)

En este caso podemos ver agencias noticiosas sólidas hablando del crecimiento de la entidad, otra más haciendo una introducción a la misma, un artículo en un blog y el crecimiento de la entidad vista a través de su generación de empleos.

Caja Libertad

- https://www.occ.com.mx (Trabajos en Libertad Servicios Financieros)

- www.milenio.com (Qué hace Libertad Servicios Financieros)

- eleconomista.com.mx (Libertad Servicios Financieros)

- http://www.apestan.com (Atención Usuarios Caja Libertad / Libertad Servicios Financieros)

- www.eluniversal.com.mx (CNBV deslinda a caja Libertad de «lavado de dinero»)

En esta ocasión encontramos dos agencias noticiosas haciendo una introducción a la entidad, el reflejo de su crecimiento a través de su generación de empleos, pero también dos notas que invitan a la prudencia: una denuncia pública y una nota periodística relacionada con la probable participación de la entidad en el lavado de dinero.

3) Confirma que estén realmente reguladas

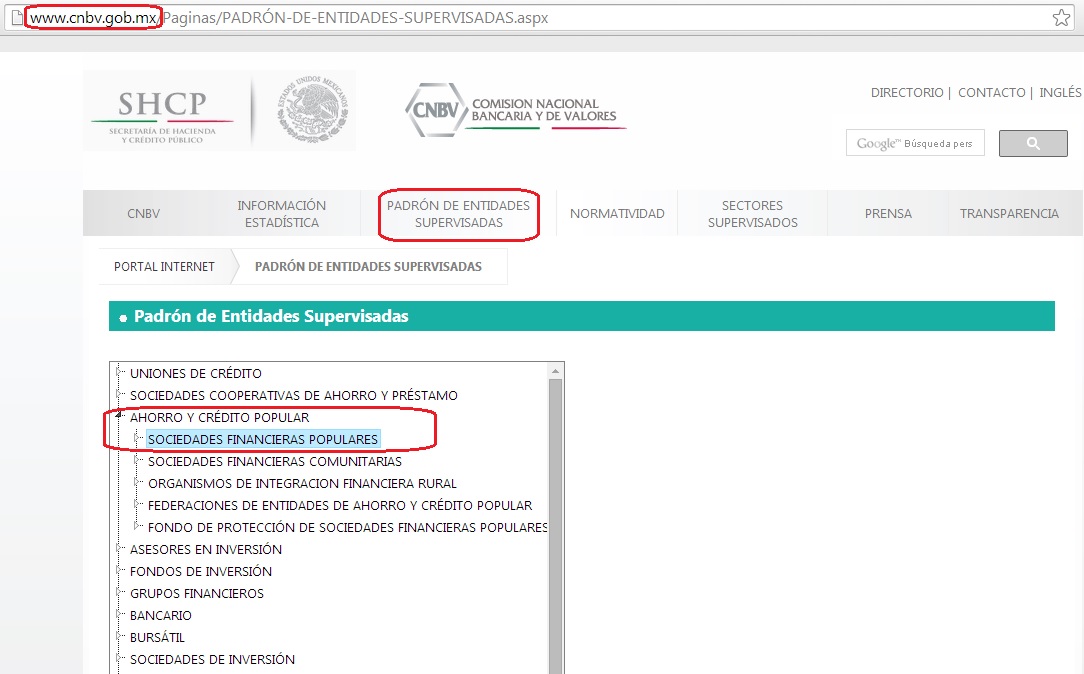

En México es la CNBV (Comisión Nacional Bancaria y de Valores), quien pertenece a la Secretaría de Hacienda y Crédito Público (el Fisco), la encargada de supervisar a todas las instituciones que conforman el sistema financiero mexicano. Dentro de su portal en Internet se tiene una opción llamada Padrón de Entidades Supervisadas donde cualquier internauta puede consultar el padrón.

En este punto es donde nos sirve haber averiguado la figura sobre la que opera la entidad que estamos buscando, ya que el directorio se encuentra agrupado por dichas figuras (para nuestros ejemplos, Sociedades Financieras Populares)

Consulta del padrón de entidades supervisadas por la CNVB

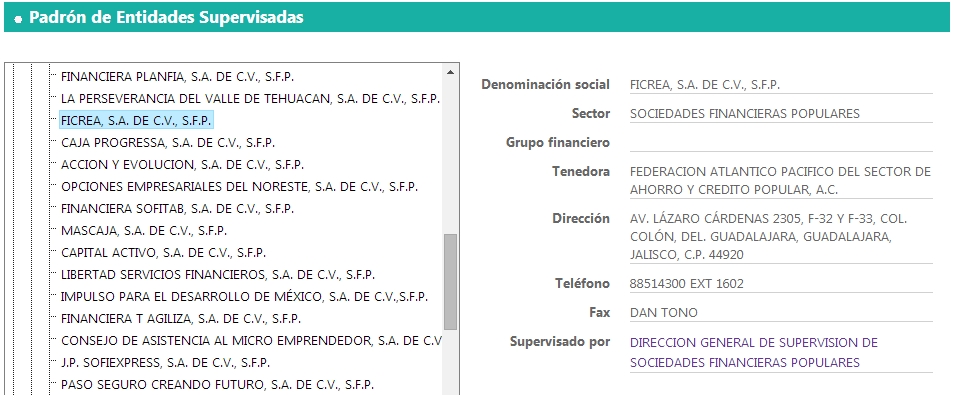

Una vez desplegado el padrón, procedemos a ubicar la entidad financiera popular que estamos buscando a través de su razón social.

Registro de FICREA ante la CNBV

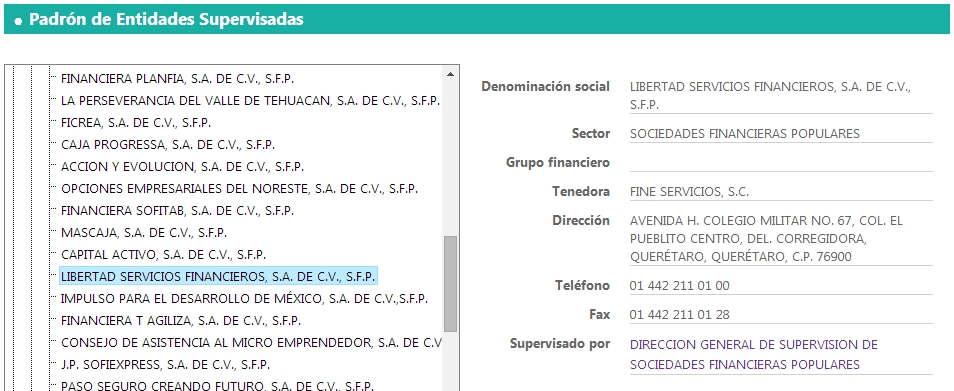

Registro de Libertad Servicios Financieros ante la CNBV

De esta manera hemos podido confirmar que tanto FICREA como Libertad Servicios Financieros se encuentran legalmente constituidas y dentro del marco regulatorio del sistema financiero mexicano.

Para concluir una última recomendación: confirma antes de firmar el contrato que éste contenga explícitamente la razón social de la entidad financiera así como su figura de operación… Esto para evitar que te den gato por liebre 😉

¡Éxito!

Este artículo fue publicado por primera vez en practifinanzas.com. Si tienes interés en compartirlo publicándolo en tu blog o página web (reblogging), por favor sigue esta liga.

¿Tienes alguna experiencia que quisieras compartir con nosotros? ¿Te quedó alguna duda o inquietud? Déjanos tus comentarios, los cuales seguramente enriquecerán a otros lectores. Si te gustó este artículo y te pareció de utilidad, te invitamos a suscribirte sin costo para que recibas los próximos directamente en tu cuenta de correo. Estamos seguros que serán de tu interés. También te invitamos a dar clic en Me Gusta de Facebook y +1 de Google.

Artículos relacionados

- ¿Es recomendable ahorrar en Cajas de Ahorro?

- Fondos Vrs Cajas de Ahorro, ¿Cuál me conviene?

- Del cochinito al plazo fijo: Estrategias de ahorro e inversión

- Guía para pasar de vivir al día, a tener un capital propio invertido

- ¿Cómo seleccionar la mejor opción para ahorrar o invertir mi dinero?

Gracias por favor mantenernos informados, en mi caso particular tengo los 2 casos ahorro y prestamos, mi pregunta es sigo pagando esos créditos?

Mi temor es que lo que tengo en inversion es muy por arriba de lo que pagan de protección.

Pues quedaremos en pausa 6 meses con riesgo de perder el ahorro de toda la vida no? pues lo que cubren es ridiculo.

Hola César, buenos días.

Según el comunicado de prensa de la CNBV (descárgalo aquí), los deudores de FICREA deben seguir pagando sus adeudos. Comprendo lo que mencionas y es cuestión de evaluar si estás dispuesto a que después te cobren intereses moratorios por falta de pago o te los retengan a la mala de lo que tienes invertido.

Mis mejores deseos para que todo se resuelva pronto y de la mejor manera.

Mauricio.

Que noticias Tienes de los ahorradores de Ficrea, se perderán los ahorros? O aplicara el seguro del ahorro?

Por q hasta donde se No se puede perder todo el dinero

Porq se protege hasta 25 mil Udis , te pido por favor q nos mantengas informados de cualquier Novedad.

Saludos.

Estoy preocupado por la actual situación de ficrea pues ahí tengo invertidos mis ahorros. Yo veo una contradicción en lo que dice el comunicado de la CNBV:¿cómo que intervinieron ficrea para proteger a los ahorradores siendo que solamente cubrirán hasta 25 mil udis?¿qué pues pasará con el demás dinero que tenemos ahorrado que es más de éso? ¿se va a perder nada más así? Yo había tenido vencimientos de pagarés ficrea y había recibido mi dinero sin problema.

Hola buen día , Mauricio.

Mi pregunta es q pasara con los ahorradores ? de Ficrea.

Se perderán todo sus ahorros ? Sería lamentable para más de 6.400 Ahorradores.

Saludos.

Hola Juan Carlos, buenos días.

Esta es una situación delicada ya que ninguno contemplamos – ni estamos preparados – para la intervención de la entidad financiera a quien confiamos nuestros recursos. Por lo pronto te puedo comentar que la intervención se da debido a los candados existentes por la CNBV precisamente para salvaguardar los intereses de los ahorradores, así como para preservar la estabilidad y solvencia de la propia SOFIPO… ¿Cómo se traduce esto al español? Que debido a operaciones no claras que ha realizado FICREA, la CNBV pidió a Hacienda que investigue esas operaciones (que es lo que debe llevar unos seis meses) para lo cual no pueden hacerse movimientos. Si el resultado de la investigación es que las operaciones son lícitas y todo se debe a una falla en el proceso de registro de FICREA, se liberarán las cuentas y entonces cada cliente decidirá si retira su dinero o continúa con ellos. En caso contrario, se activarán los procesos correspondientes ya sea para que FICREA liquide a sus ahorradores o para que se entregue el control a otra entidad financiera.

Por el momento no queda más que esperar y mantenerse informados. Si bien FICREA no puede abrir sus sucursales ni hacer operaciones con sus cuentas, yo esperaría que de la cara a quienes confiaron en ellos y les ofrezca información veraz, oportuna y de primera mano.

Habrá que seguir el proceso, y esperar que todo se resuelva pronto y de la mejor manera.

¡Éxito!

Mauricio.

Entonces No queda más q esperar esos 6 meses» y Tengo entendido q entra’ el seguro de las sofipos» q por ley protege a los ahorradores.,(ley del ahorro y crédito popular) q no pasara de 25 mil Udis verdad ?

Y Antes de esos 6 meses, No se puede disponer como ahorrador de Nada de capital, ni un peso.

Saludos.

Me llega su correo con frecuencia, los felicito de verdad, es muy interesante y aleccionador.

En éste me llamó la atención que no mencionen la importancia del IPAB y CONDUSEF.

Son parte importante del sistema financiero.

Saludos.

Carlos, buenos días.

Muchas gracias por el valor que otorgas a nuestro esfuerzo, el que la información que compartimos sea de utilidad es nuestra mayor recompensa 😉

Tienes razón al subrayar la importancia que tiene en nuestro país el IPAB y la CONDUSEF, ambos organismos encaminados a la protección de los usuarios del sistema financiero mexicano así como de la supervisión a los entes que lo conforman. Sin embargo, ninguno de ellos lleva un padrón particular de las entidades financieras recurriendo al publicado por la CNBV cuando lo requieren, siendo éste el motivo por el cual no consideré mencionarlas.

Así que gracias por tu aportación la cual complementa el artículo y lo enriquece para beneficio de la comunidad 🙂

Confío sigamos en contacto. ¡Éxito en tus proyectos!