Archivo mensual: mayo 2012 »

¿Con cuánto dinero es recomendable comenzar a invertir en Fondos de Inversión?

Esta es sin duda una de las preguntas que más frecuentemente recibo, y es que más allá del capital inicial que te pida el banco o la operadora de fondos con la que pienses

leer más »

Infografía – Quién es quién en las AFORES (Mayo 2012)

Con el objetivo de mantenerlos actualizados con respecto a las Afores, hoy comparto con ustedes una infografía con información actualizada al cierre de abril sobre los Fondos para el Retiro. Podrán ver a través

leer más »

La Zona de Amortiguamiento – Dando flexibilidad a tu presupuesto

Uno de los grandes retos a la hora de realizar un presupuesto o de planear un proyecto es que no se tiene una bola de cristal para saber qué sucederá en el futuro. Y

leer más »

Provisión de gastos: Planeando para evitar deudas y sobresaltos

En muchas ocasiones, al elaborar el presupuesto personal o familiar, lo que se hace es dividir el dinero recibido o que se planea recibir entre los diferentes gastos que se tienen, existiendo períodos en

leer más »

Fondos Vrs Cajas de Ahorro, ¿Cuál me conviene?

Actualizado al 1 de Abril del 2014 Hace unos días, platicando sobre las Cajas de Ahorro empresariales, salieron al tema los Fondos de Ahorro que algunas empresas otorgan a su personal. Ambos son una

leer más »

Las propuestas de los candidatos sobre Seguridad y tus finanzas personales

Para concluir esta serie sobre el análisis de cómo afectan a tus finanzas personales las propuestas presentadas por los candidatos a la presidencia, hoy hablaremos del último tema tocado durante el debate del pasado

leer más »

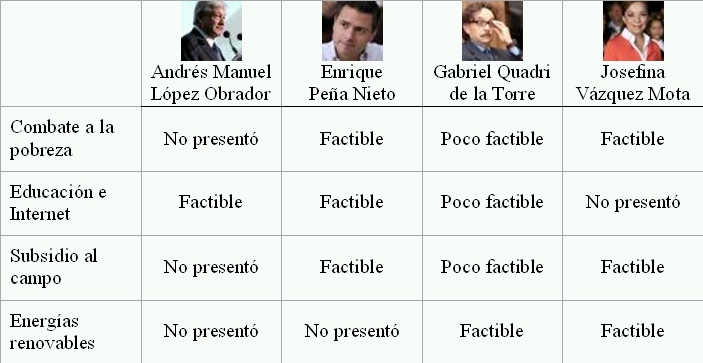

Las propuestas de los candidatos sobre Desarrollo y tus finanzas personales

El lunes platicábamos sobre propuestas de los candidatos relativas a Economía y veíamos cómo podrían afectar tus finanzas. Hoy toca el turno a las propuestas sobre Desarrollo Social y Desarrollo Sustentable, las cuales están

leer más »

Las propuestas de los candidatos sobre Economía y tus finanzas personales

Anoche muchos mexicanos escucharon a quienes pretenden ser el próximo presidente de nuestro país. Muchos otros – posiblemente la mayoría – no siguieron el debate, y seguramente muchos habrá que el 1º de julio

leer más »

Desarrolla tus Habilidades Financieras

Existen personas que consideran las finanzas complejas, y otras más que las consideran aburridas o que sencillamente no les interesan. Sin embargo, vivimos inmersos en una sociedad donde esa herramienta llamada dinero nos permite

leer más »